手机访问:wap.265xx.com

手机访问:wap.265xx.com股权设计|自然人直接持股的架构模式和优缺点

股权设计之

自然人直接持股的架构模式

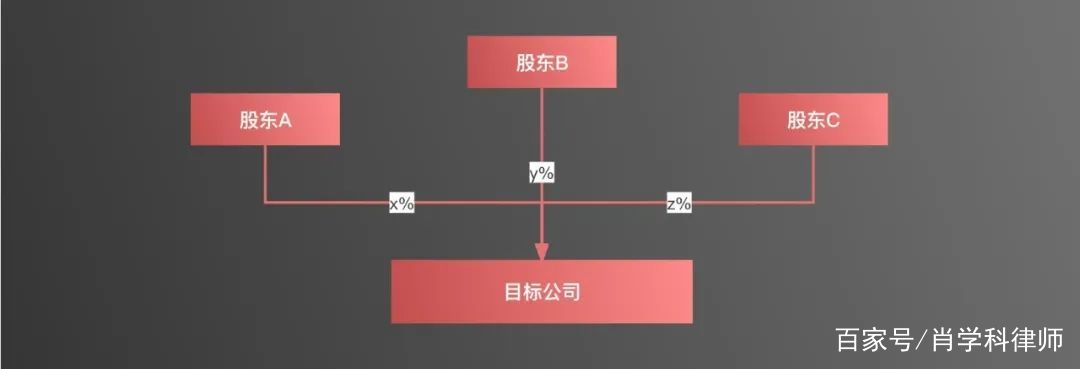

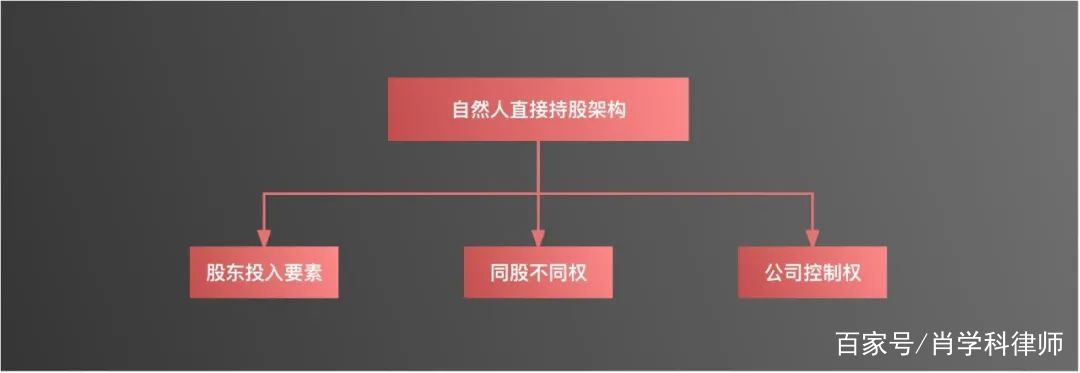

自然人直接持股,即各股东按照不同的投入,均持有目标公司的股权,合计持有目标公司100%股权。 搭建自然人直接持股架构时,需要注意以下两个层面的问题:一是考量各股东投入的要素及对公司利润的影响,不宜仅从“出多少钱占多少股”的单一资金层面而定股权比例。二是考量创始团队对公司的控制权,避免随着公司的发展股权被稀释后公司控制权旁落的风险。三是避免均分股权或设置其他容易陷入僵局的股权比例,均分股权已是老生常谈,不再赘述。根据我们对股权设计、股权激励及股东纠纷的长期实践,总结自然人直接持股架构有以下优点和缺点:优点:1. 普遍适用。因为操作简单、理解简便,多数有限责任公司成立初期均按照出资额的多少直接持有目标公司的股权。2. 税负明确。自然人直接持股,无论是在有限责任公司阶段还是在公司上市中,涉及股权或股份转让的,均可依据有效纳税规则计算出应负担的税费,并可在纳税规则中寻求最优纳税方案。缺点:1. 投入不均。容易忽略各股东除资金之外的要素,而该等要素与公司的利润直接关联,长此以往利益失衡,容易引发股东纠纷。例如,投入10万,撒手不管,每年分100万,干活的股东有意见。2. 公司控制权不稳。如果没有经过特别设置,在公司有多轮融资需求时,股东持股比例被稀释,表决比例等降低,影响对公司控制权的稳定性。3. 股东僵局。在自然人直接持股架构中,如果没有特别设置,各股东的权利均同股同权,一旦产生股东争议,则公司治理机制陷入僵局,严重者无法调和,导致公司崩盘。从固态的视角看,自然人直接持股的缺点重于优点。

搭建自然人直接持股架构时,需要注意以下两个层面的问题:一是考量各股东投入的要素及对公司利润的影响,不宜仅从“出多少钱占多少股”的单一资金层面而定股权比例。二是考量创始团队对公司的控制权,避免随着公司的发展股权被稀释后公司控制权旁落的风险。三是避免均分股权或设置其他容易陷入僵局的股权比例,均分股权已是老生常谈,不再赘述。根据我们对股权设计、股权激励及股东纠纷的长期实践,总结自然人直接持股架构有以下优点和缺点:优点:1. 普遍适用。因为操作简单、理解简便,多数有限责任公司成立初期均按照出资额的多少直接持有目标公司的股权。2. 税负明确。自然人直接持股,无论是在有限责任公司阶段还是在公司上市中,涉及股权或股份转让的,均可依据有效纳税规则计算出应负担的税费,并可在纳税规则中寻求最优纳税方案。缺点:1. 投入不均。容易忽略各股东除资金之外的要素,而该等要素与公司的利润直接关联,长此以往利益失衡,容易引发股东纠纷。例如,投入10万,撒手不管,每年分100万,干活的股东有意见。2. 公司控制权不稳。如果没有经过特别设置,在公司有多轮融资需求时,股东持股比例被稀释,表决比例等降低,影响对公司控制权的稳定性。3. 股东僵局。在自然人直接持股架构中,如果没有特别设置,各股东的权利均同股同权,一旦产生股东争议,则公司治理机制陷入僵局,严重者无法调和,导致公司崩盘。从固态的视角看,自然人直接持股的缺点重于优点。 但是,自然人直接持股的架构模式依然是公司设立初期的首选模式,但需要从动态的角度看待和适用。如采用自然人直接持股的架构,就需要衡量各股东对公司价值创造的作用,嵌套同股不同权等框架,补充自然人直接持股的短板。创业时,股权架构的设计是一环“慢”工作,慢是为了之后的快。欲速不仅不达,还很伤。

但是,自然人直接持股的架构模式依然是公司设立初期的首选模式,但需要从动态的角度看待和适用。如采用自然人直接持股的架构,就需要衡量各股东对公司价值创造的作用,嵌套同股不同权等框架,补充自然人直接持股的短板。创业时,股权架构的设计是一环“慢”工作,慢是为了之后的快。欲速不仅不达,还很伤。

上一篇:华为VR Glass上手体验:电影游戏畅快体验,2999元真香!

下一篇:圆野极艺携手中航环球打造变形机甲IP《变创纪之龙魂战机》亮相珠海航展!预计202

最近更新人物资讯

- 青年节专题时文精选,1个专题+5篇模板+12篇范文+1个作文合集(角度+金句+精

- 最新质量管理体系基本要求(五篇)

- 赤坂丽颜值巅峰之作,禁忌之爱代表作品-高校教师成熟

- [王仲黎]人茶共生:布朗族茶文化话语中的生态伦理

- 北京文艺日历 06.12~06.18

- 有什么好看的少女漫画推荐?

- 为了孩子陪睡校长,请别拿这电影洗白

- 当贝市场tv版apk下载

- 茉

- BBC评出有史以来美国最伟大的100部电影

- 泰山岱庙古建筑之文化特色初探

- 阴阳五行学说范文

- 2022伦敦大学学院Bartlett建筑学院Part2毕业展

- 观看平凡英雄观后感1000字

- 纽约大都会博物馆(二)古希腊艺术与神话

- 收藏 | 带你穿越500年,看一看这50位著名艺术家

- ab血型女人的性格

- 春节活动策划方案

- 为什么孕妇生产有危险时,部分丈夫和婆婆会选择保小孩?

- 《员工自发管理的儒家修为智慧》

- 菲律宾尺度片的全明星阵容,菲律宾女人质量这么高的吗?

- 文学课 | 韩少功:文学与记忆

- 《人性的污秽》中的伦理道德世界

- 宋惠莲背夫和西门庆幽会后自缢,看透情色表象下的死亡真相

- 秋波多少画(五代词全集)