手机访问:wap.265xx.com

手机访问:wap.265xx.com如果PPI见底回升?

本文来自格隆汇专栏:易斌策略研究 作者: 西部策略团队

核心结论

当前PPI已经处于底部区间。6月PPI同比增速进一步下行,考虑到后续PPI翘尾因素拖累大幅缓解,且高频数据显示大宗商品价格开始逐步回暖,叠加下半年经济内生动能修复,工业企业库存回补,下半年PPI同比降幅有望持续收窄。

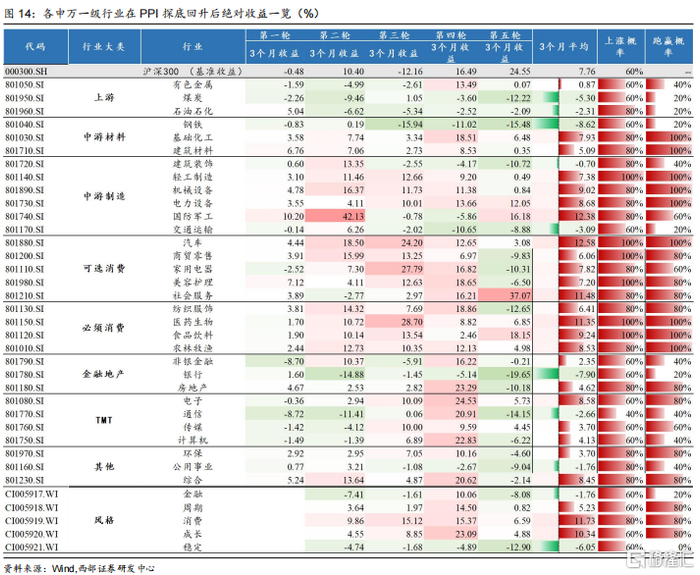

以史为鉴,PPI触底上行后市场往往表现较好,成长、消费、周期风格表现更优。2000年以来国内共经历五次PPI触底反弹周期,底部月份分别对应2002年2月,2006年4月,2009年7月,2015年9月以及2020年5月。回顾过去5轮PPI触底上行的最初3个月内,沪深300上涨概率达60%,且平均累计收益达11.18%。其中成长、消费和周期风格在PPI探底回升后3个月较沪深300取得了超额收益。

汽车、国防军工、社会服务行业取得超额收益最高。PPI探底回升后3个月31个申万行业中有24个行业跑赢市场。汽车(12.58%)、国防军工(12.38%)和社会服务(11.48%)获取超额收益最多。

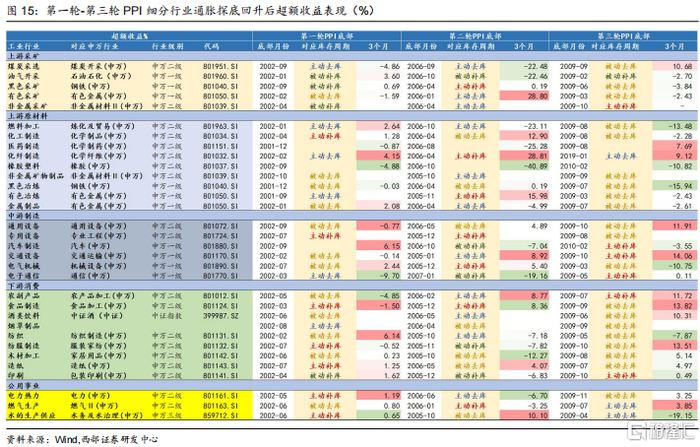

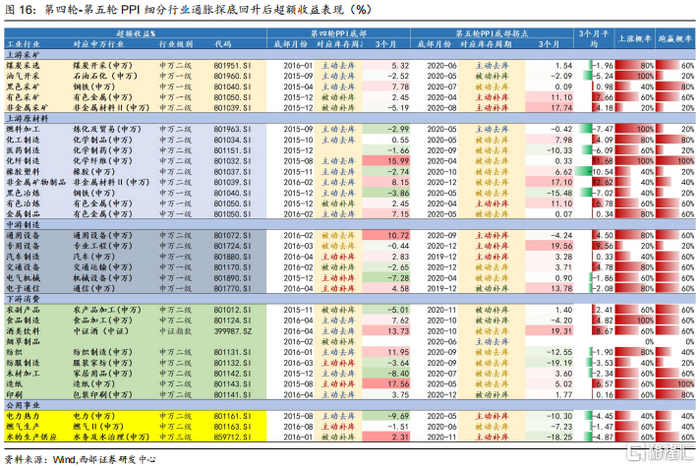

细分行业中化学制造、有色金属、有色采矿获取平均超额收益最高。整体来看,在过去5轮细分行业PPI上行最初的3个月内,27个PPI口径细分行业中有17个行业平均超额收益大于0,其中取得最高平均超额收益的行业包括化纤制造(11.68%),有色采矿(7.66%)和有色冶炼(6.78%)。

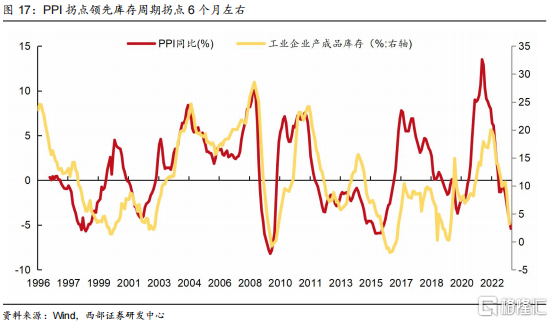

从库存周期视角来看,PPI见底时往往伴随着库存周期去化的尾声,新一轮补库存正在孕育之中。总体来看,PPI是库存周期的领先指标之一,PPI的拐点往往领先工业品库存的拐点一到两个季度。除2015年PPI探底工业企业处于主动去库阶段,其余4轮PPI探底工业企业均处于被动去库阶段。过去5轮各细分行业PPI触底上升后处于被动去库周期的行业数量最多(平均11个),而5月已有9个行业进入被动去库存阶段,也从侧面印证当前PPI正在进入底部区间。

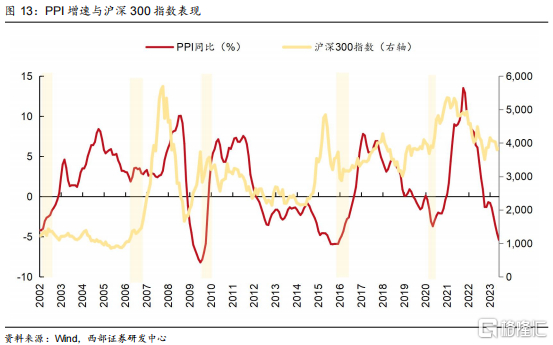

价格因素有望成为业绩触底回升的推动因素。上半年以GDP和工业增加值为代表的实际变量保持较高增速,但是受到价格因素拖累,工业企业利润和A股非金融盈利等名义变量整体偏弱,使得市场并未感受到经济复苏带来的盈利改善。7月以来,随着国内政策宽松窗口逐步打开,海外通胀预期快速回落,人民币汇率快速回升,经济预期快速修复,人民币汇率和大宗商品均呈现明显回升。随着经济内生动能修复叠加工业企业库存回补,PPI有望触底回升,价格因素将逐步成为下半年业绩回升的重要支撑项,推动业绩底的形成。

配置建议:与经济修复相关度较高的汽车(含新能源车),食品饮料,消费医疗;前瞻业绩显著改善的航空机场、小金属、轻工、工程机械等;地产后周期的家电,建材等行业;受益于“中特估”政策推进的资源行业和数据要素央国企龙头。

风险提示

政策推进不及预期,国内疫情反复超预期,海外经济衰退超预期,产业发展不及预期。

01

当前PPI已经处于底部区域

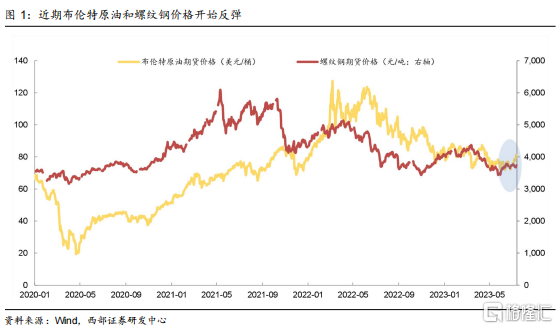

当前PPI已经处于底部区域。根据统计局数据,6月PPI同比-5.4%,较前月下行0.8%;环比-0.8%,较前月回升0.1%。往后看,考虑到后续PPI翘尾因素拖累将大幅缓解,且高频数据显示部分工业原料如原油和螺纹钢价格已经开始触底反弹。PPI同比降幅大概率收窄,当前PPI或已达底部。

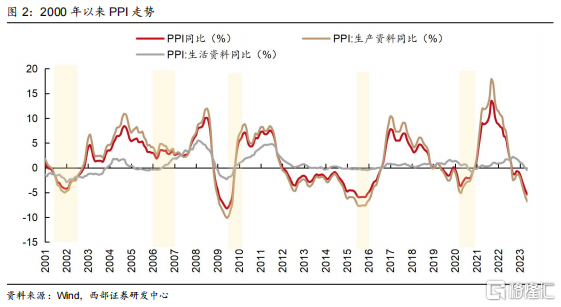

2000年以来,PPI经历过5轮比较明显的底部反转周期。根据PPI同比数据,底部月份分别对应2002年2月,2006年4月,2009年7月,2015年9月以及2020年5月。

2000年以来,PPI经历过5轮比较明显的底部反转周期。根据PPI同比数据,底部月份分别对应2002年2月,2006年4月,2009年7月,2015年9月以及2020年5月。

1.1第一轮PPI回升(2002年3月)

1.1第一轮PPI回升(2002年3月)

黑天鹅事件频发,市场避险情绪提升。第一轮PPI触底反弹开始于2002年3月,彼时世界刚经历互联网泡沫破裂和911事件两大黑天鹅事件,全球经济深受影响,市场避险情绪提升也导致美股出现进一步下跌。同时刚刚加入WTO融入全球产业链的中国也受到波及。

宽松货币政策+WTO红利带动商品价格提升。为扩大内需提振经济复苏,2002年2月21日人民银行进行金融机构存款利率和贷款利率的双降。受益于超低的利率水平以及宽松的信用环境,叠加加入WTO后海外需求逐渐释放,国内房地产投资和制造业投资快速增长,带动国内相关工业品需求增长,同时全球经济的复苏也带动了全球大宗商品价格的抬升。

1.2 第二轮PPI回升(2006年5月)

1.2 第二轮PPI回升(2006年5月)

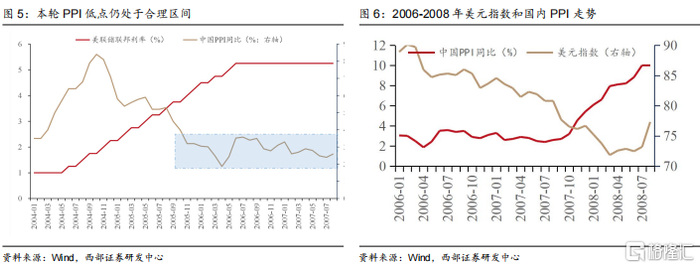

本轮PPI底部仍处于合理水平。与其他几轮PPI探底行情不同,第二轮PPI低点仍达1.64%,处于合理区间。此前为了控制通胀及过热的房地产市场,美联储在2004-2006年两年共进行了17次加息,将联邦基金利率从1%抬升至5.25%的历史高点,紧缩的货币政策也导致欧美等发达国家需求回落。但受益于全球化带来的红利,以中国为首的新兴国家经济发展与发达国家表现出现分化,新兴国家的高速发展填补了欧美发达国家衰退导致的需求空缺,支撑全球大宗商品价格维持正常水平,因此本轮PPI探底期间中国经济整体维持高增长+合理通胀的运行态势。直至2008年金融危机导致美元加速贬值,大宗商品价格暴涨,中国PPI才重回高位。

1.3 第三轮PPI回升(2009年8月)

1.3 第三轮PPI回升(2009年8月)

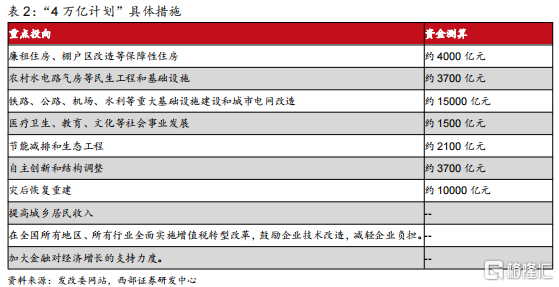

四万亿计划带动国内经济复苏,PPI探底回升。2008年金融危机后,尽管为促进经济复苏我国出台一系列利好政策,例如调整印花税政策,货币政策方面,央行更是于2008年9月-12月创记录的连续5次降息,降息总额达2.16%,其中11月26日央行更是下调金融机构一年期人民币存贷款基准利率各108个基点,降幅创11年来最高水平。但受海外衰退的持续影响,需求回落导致国内出口持续下行,2008年全年PPI增速仍继续回落。此后发改委进一步推出《进一步扩大内需、促进经济平稳较快增长的十项措施》,也被称为4万亿计划,在政策推动下,2009年国内GDP增速开始逐步回升。2010年一季度国内实际GDP提升至12.2%,这也是金融危机后的最高GDP增速。同时,欧美各国为维持经济复苏均实行宽松的放水政策,美联储联邦利率经过一系列降息操作重回0.25%的低位区间。随着海外需求回暖以及翘尾因素减弱,国内PPI同比于2009年7月开始探底回升。

1.4 第四轮PPI回升(2015年10月)

1.4 第四轮PPI回升(2015年10月)

供给侧改革带动上游行业去库提价。与前几轮PPI探底行情受海外宏观经济环境影响较大不同,本轮的PPI探底回升主要得益于供给侧改革去产能的影响。此前全球经济和国内经济均处于通缩周期,大宗商品价格深度调整导致PPI持续探底。此外美联储推出量化宽松提升美元指数,进一步对大宗商品价格进行打压,2015年9月国内PPI达-5.9%低点。从结构上来看,与以往不同,本轮PPI的见底抬升并没有带动CPI的共振上行。PPI从-5.9%上升至2017年2月的7.8%高点时,CPI一直处于1%-3%的温和区间。我们认为主要是因为供给侧改革影响上游工业企业更多,对下游消费端影响较小。

1.5 第五轮PPI回升(2020年6月)

1.5 第五轮PPI回升(2020年6月)

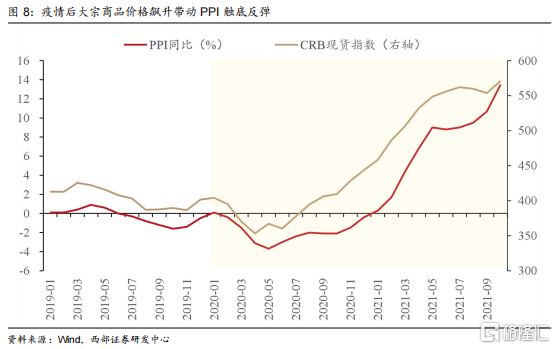

本轮PPI回升主要受新冠疫情爆发以及逆全球化浪潮影响。疫情影响了大宗商品的供求和流动性格局,从而推动大宗商品价格快速上行。同时,欧美等国为应对疫情对经济的消极影响,大量向市场投放流动性,美联储在2020年3月用一个多月的时间重启2008年金融危机后的全部应对政策工具,并推出了新的无限量量化宽松加上零利率政策,导致美元大幅贬值,进一步推动大宗商品价格抬升。

1.6 本轮PPI是否具备上行条件?

1.6 本轮PPI是否具备上行条件?

通过复盘过去五轮PPI触底上行情况。我们对其发生时间点,当时所处宏观环境以及政策做出一定总结。

本轮PPI上行须需求端带动。整体来看,1-3轮PPI的触底回升主要是经济复苏带动需求端提升的结果,这种情况往往会引起CPI和PPI的共振上行。而4-5轮PPI的触底回升则主要受供给端约束影响。第四轮主要为供给侧改革带动上游企业积极去库,而第5轮主要为新冠疫情的爆发导致全球供应链危机进而带动大宗商品价格暴涨。而从当前情况来看随着疫情影响逐步削弱,全球供应链开始持续修复,本轮PPI上行须需求端带动。

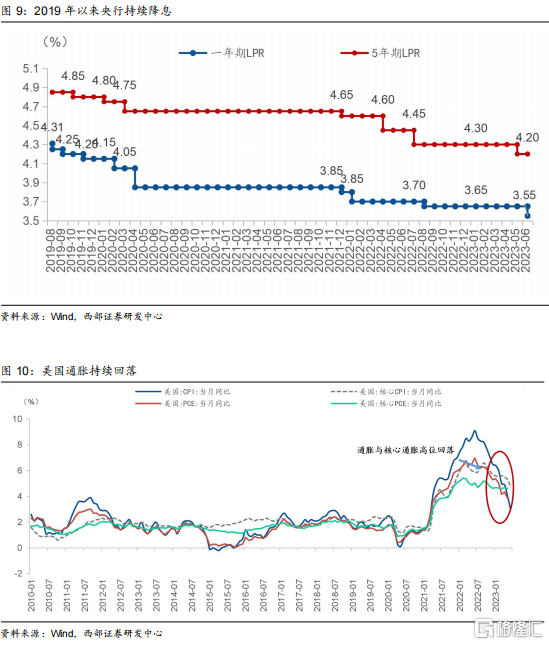

当前PPI上行已具备一定条件,后续有望触底回升。从历史复盘来看,在过去1-3轮PPI触底反弹前,宏观经济环境往往是国内宽松货币政策+海外流动性释放。国内政策方面,近年来央行持续降准降息,一年期、五年期LPR分别较2019年8月下调了65bp和70bp。国内货币政策环境宽松程度已达历史较高水平。海外方面,6月数据显示美国通胀以下滑至3%,距离2%的政策目标逐步接近,美联储有望在今年结束加息进程。展望未来,随着稳增长政策陆续落地,有望推动经济修复速度加快,需求提振带动大宗商品价格进一步回升。

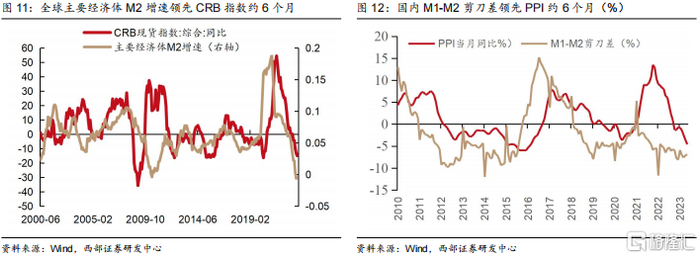

货币环境边际变化,有望推动下半年商品价格回升。从海外大宗商品价格来看,全球货币环境的变化拐点初现,全球定价大宗商品价格有望在四季度逐步摆脱持续回落趋势。而从国内信用环境来看,随着m1-m2剪刀差低位回升,叠加国内货币政策的快速推进,国内定价的大宗商品价格将有望在三季度迎来拐点。

货币环境边际变化,有望推动下半年商品价格回升。从海外大宗商品价格来看,全球货币环境的变化拐点初现,全球定价大宗商品价格有望在四季度逐步摆脱持续回落趋势。而从国内信用环境来看,随着m1-m2剪刀差低位回升,叠加国内货币政策的快速推进,国内定价的大宗商品价格将有望在三季度迎来拐点。

02

02

PPI见底回升后,哪些行业值得关注?

PPI触底上行后市场往往表现较好。我们统计了每一段PPI筑底后的1-4个月内行业涨跌幅与超额收益表现,统计起始时间为筑底后的第二个自然月初,至统计周期的月末。在5轮PPI上行的最初3个月内,沪深300在3轮中上涨,在2轮中下跌,上涨概率达60%,且平均累计收益达11.18%。PPI触底上行后市场往往表现较好。我们统计了每一段PPI筑底后的1-4个月内行业涨跌幅与超额收益表现,统计起始时间为筑底后的第二个自然月初,至统计周期的月末。在5轮PPI上行的最初3个月内,沪深300在3轮中上涨,在2轮中下跌,上涨概率达60%,且平均累计收益达11.18%。

成长、消费、周期风格表现更优,稳定风格表现较差。风格表现来看,我们统计了PPI探底回升后各风格(金融、周期、消费、成长、稳定)的市场表现,成长、消费和周期风格在PPI探底回升后3个月较沪深300均取得了超额收益,其中消费(11.73%)取得超额收益最多。而稳定、金融风格则跑输市场。从跑赢概率来看,PPI探底回升后3个月消费、成长和周期风格跑赢沪深300概率均高达80%。

成长、消费、周期风格表现更优,稳定风格表现较差。风格表现来看,我们统计了PPI探底回升后各风格(金融、周期、消费、成长、稳定)的市场表现,成长、消费和周期风格在PPI探底回升后3个月较沪深300均取得了超额收益,其中消费(11.73%)取得超额收益最多。而稳定、金融风格则跑输市场。从跑赢概率来看,PPI探底回升后3个月消费、成长和周期风格跑赢沪深300概率均高达80%。

中游材料、中游制造和下游消费表现更优。行业大类来看,我们统计了PPI探底回升后31个申万行业的市场表现,其中中游材料、中游制造以及消费类行业取得超额收益概率更高,其中消费类行业取得超额收益概率达100%。而上游原材料、金融地产和TMT相关行业表现则较差。

汽车、国防军工、社会服务行业取得超额收益最高。细分行业来看,PPI探底回升后3个月后31个申万行业中有24个行业跑赢市场。其中汽车(12.58%)、国防军工(12.38%)和社会服务(11.48%)获取超额收益最多。从跑赢概率来看,基础化工、基础材料、轻工制造、机械设备、电力设备、汽车、医药生物、食品饮料、农林牧渔在过去5轮PPI触底反弹后三个月均取得相对沪深300的正收益,跑赢概率达100%。

尽管当前整体工业企业PPI大概率已达底部,但各个细分行业PPI探底时间和对应库存周期均不相同。根据统计复盘,我们发现大部分细分行业PPI底部相较于工业企业整体PPI底部超前或滞后不超过6个月。为进一步验证PPI探底对市场表现影响,我们观察了31个PPI细分行业分项见底后,其对应的细分行业市场表现。因为PPI细分口径是工信部的工业企业门类,并不能和申万一级行业完全对应,我们选取部分申万二级和三级行业作为对应。

尽管当前整体工业企业PPI大概率已达底部,但各个细分行业PPI探底时间和对应库存周期均不相同。根据统计复盘,我们发现大部分细分行业PPI底部相较于工业企业整体PPI底部超前或滞后不超过6个月。为进一步验证PPI探底对市场表现影响,我们观察了31个PPI细分行业分项见底后,其对应的细分行业市场表现。因为PPI细分口径是工信部的工业企业门类,并不能和申万一级行业完全对应,我们选取部分申万二级和三级行业作为对应。

大部分细分行业跑赢市场,化学制造、有色金属、有色采矿获取平均超额收益最高。整体来看,在过去5轮PPI上升初期的3个月内,27个细分行业中有17个行业平均超额收益为正,其中取得最高平均超额收益的行业包括化纤制造(11.68%),有色采矿(7.66%)和有色冶炼(6.78%)。

细分行业上涨概率超60%,造纸、化纤制造行业稳定跑赢大盘。从上涨概率来看,27个细分行业上涨概率达61%,其中油气开采、燃料加工、化纤制造、食品制造上涨概率达100%。从跑赢大盘概率来看,27个细分行业中有19个行业跑赢大盘概率超60%。其中造纸、化纤制造行业跑赢大盘概率达100%。

中游制造和下游消费表现较好,公用事业跑输沪深300。从行业大类来看,中游制造和下游消费行业取得的平均超额收益最高,分别为2.54%和1.86%。公用事业则表现较差,在PPI见底后三个月平均跑输沪深300指数3.6个百分点。

03

03

PPI见底与所处库存周期的关系及表现复盘

考虑到各个细分行业PPI探底时间对应库存周期也均不相同。我们分别统计了过去各轮细分行业PPI见底回升时所处库存周期阶段以及对应表现,从而探寻细分行业PPI表现分化与所处库存周期的关系。

除第四轮PPI探底工业企业处于主动去库阶段,其余4轮PPI探底工业企业均处于被动去库阶段。总体来看,PPI是库存周期的领先指标之一。根据历史数据,PPI和工业企业库存同比相关性较高,且PPI的拐点普遍领先工业品库存的拐点两个季度左右。随着PPI触底反弹,企业有望进入新一轮补库周期。而从过去5轮PPI反弹时点来看,除第四轮PPI触底反弹(2015年10月)工业企业因供给侧改革影响处于主动去库阶段。其余四轮PPI触达反弹时工业企业均已处于被动去库阶段。

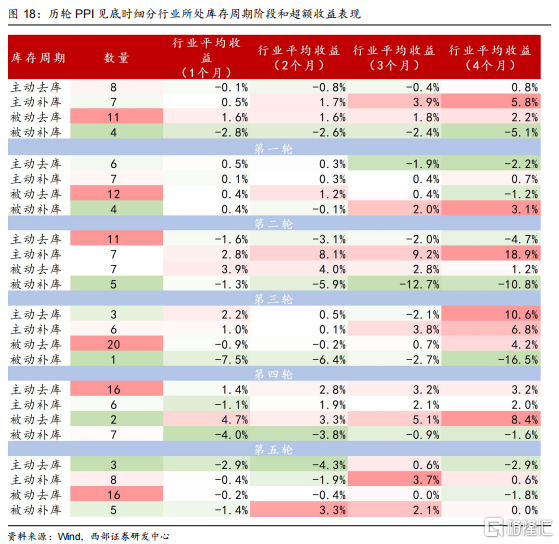

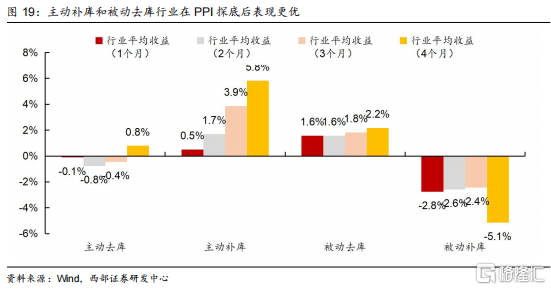

PPI见底时被动去库行业最多,主动补库行业表现更优。总体来看,过去5轮各细分行业PPI触底上升后处于被动去库周期的行业数量最多,平均达11支,其次为主动去库和主动补库的行业,分别为8支和7支,被动补库行业数量最少为4支。从股市表现来看,补库无熊市,处于主动补库的细分行业往往在PPI触底反弹后表现更好,触底反弹后4月相对沪深300超额收益达5.8%,其次为被动去库阶段的行业,超额收益为2.2%。而被动补库阶段的细分行业往往在PPI触底后表现不及市场平均水平,较沪深300收益为负。从收益趋势上看,主动补库和被动去库行业获得超额收益在PPI见底后1-4月逐步提升。究其原因,我们认为主要因被动去库和主动补库阶段分别对应经济复苏与过热,企业盈利提升进一步提振了市场表现。

PPI见底时被动去库行业最多,主动补库行业表现更优。总体来看,过去5轮各细分行业PPI触底上升后处于被动去库周期的行业数量最多,平均达11支,其次为主动去库和主动补库的行业,分别为8支和7支,被动补库行业数量最少为4支。从股市表现来看,补库无熊市,处于主动补库的细分行业往往在PPI触底反弹后表现更好,触底反弹后4月相对沪深300超额收益达5.8%,其次为被动去库阶段的行业,超额收益为2.2%。而被动补库阶段的细分行业往往在PPI触底后表现不及市场平均水平,较沪深300收益为负。从收益趋势上看,主动补库和被动去库行业获得超额收益在PPI见底后1-4月逐步提升。究其原因,我们认为主要因被动去库和主动补库阶段分别对应经济复苏与过热,企业盈利提升进一步提振了市场表现。

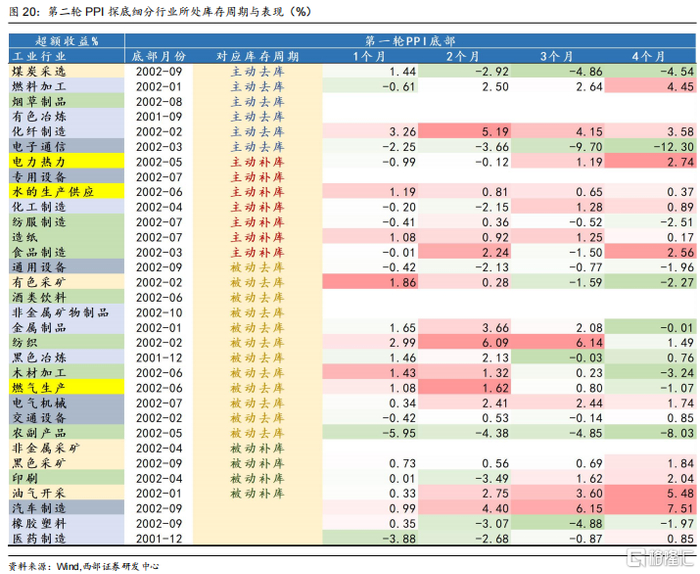

3.1 第一轮细分PPI见底,各细分行业所处库存周期盘点

3.1 第一轮细分PPI见底,各细分行业所处库存周期盘点

第一轮PPI见底,主动去库行业最多,主动补库行业表现最优。具体来看,第一轮PPI见底时,29支有数据的细分行业中有12支处于被动去库阶段,占比最多。其次分别为主动补库行业(7个)和主动去库行业(6个),被动补库行业(4个)数量最少。从表现来看,被动补库和主动补库的细分行业表现更优。PPI触底反弹后四个月分别较沪深300取得的3.1%和0.7%的超额收益。进一步分析,我们发现4支处于被动补库阶段的行业有三支为上游采矿类行业。而主动补库和被动去库行业主要处于中下游。本轮中下游行业库存周期轮动领先于上游行业。

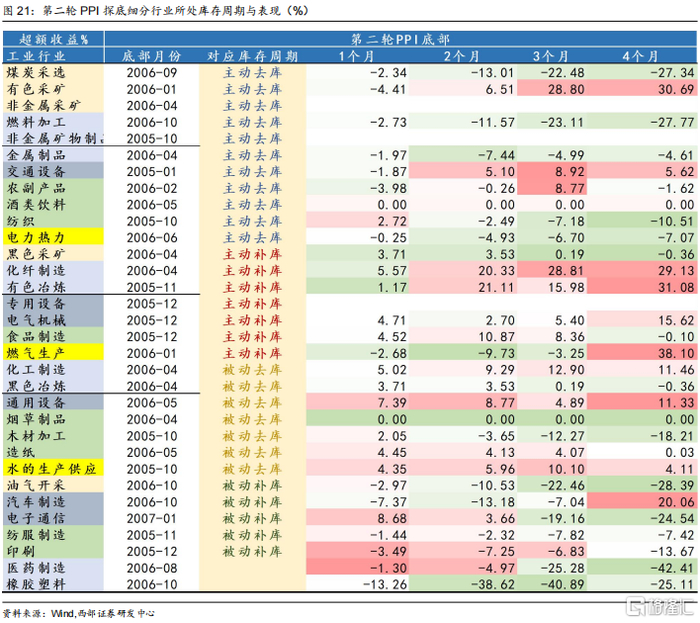

3.2?第二轮细分PPI见底,各细分行业所处库存周期盘点

3.2?第二轮细分PPI见底,各细分行业所处库存周期盘点

第二轮PPI见底,主动去库行业最多,主动补库行业表现最优。数据显示,第二轮PPI见底时,30支有数据的细分行业中有11支处于主动去库阶段,占比最多。其次分别为主动补库行业(7个)和主动去库行业(7个),被动补库行业(5个)数量最少。从表现来看,主动补库行业表现一骑绝尘,PPI触底反弹后四个月较沪深300取得的18.9%的超额收益。进一步分析,上游采矿行业以处于主动去库周期较多,而中下游行业则处于库存周期较为分化。处于主动补库的行业分别为上游采矿的黑色采矿、上游原材料的化纤制造和有色冶炼,中游制造的电气机械和专用设备,下游消费的食品制造以及公用事业的燃气生产。

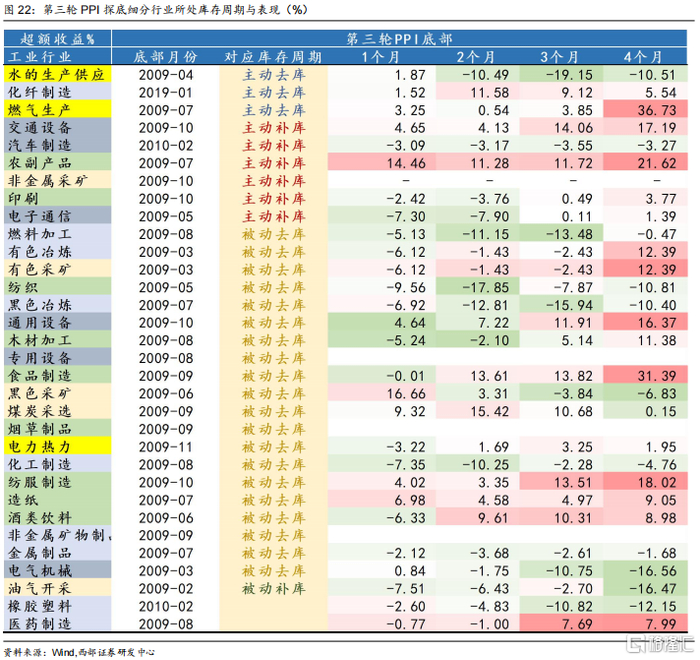

3.3?第三轮细分PPI见底,各细分行业所处库存周期盘点

3.3?第三轮细分PPI见底,各细分行业所处库存周期盘点

第三轮PPI见底,被动去库行业最多,主动补库行业表现最优。数据显示,第三轮PPI见底时,30支有数据的细分行业中有20支处于被动去库阶段,占比最多。其次分别为主动补库行业(6个)和主动去库行业(3个),被动补库行业仅一个。从表现来看,主动去库、主动补库和被动去库行业表现均较好,PPI触底反弹后四个月分别较沪深300取得的10.6%、6.8%和4.2%的超额收益。本轮PPI见底时大部分行业均处于被动去库阶段,细分行业库存周期分化程度较低。

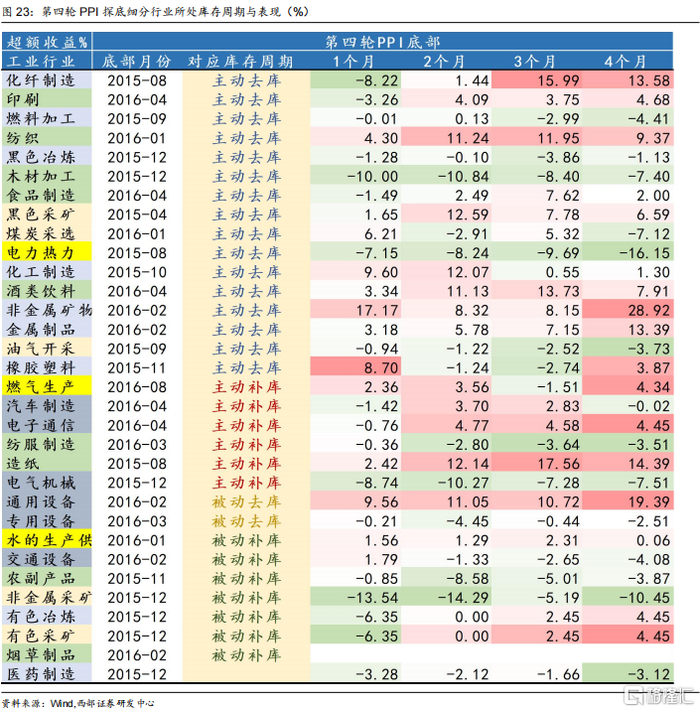

3.4 第四轮细分PPI见底,各细分行业所处库存周期盘点

3.4 第四轮细分PPI见底,各细分行业所处库存周期盘点

第四轮PPI见底,主动去库行业最多,被动去库行业表现最优。数据显示,第四轮PPI见底时,31支有数据的细分行业中有16支处于主动去库阶段,占比最多。其次分别为主动补库行业(6个)和被动补库行业(7个),被动去库行业(2个)数量最少。从表现来看,被动去库、主动去库和主动补库行业表现均较好,PPI触底反弹后四个月分别较沪深300取得的8.4%、3.2%和2.0%的超额收益。进一步分析,时值国内供给侧改革初期,因此本轮PPI探底时大部分上下游行业处于主动去库和被动补库阶段,而中游制造业行业多数处于被动去库和主动补库阶段。

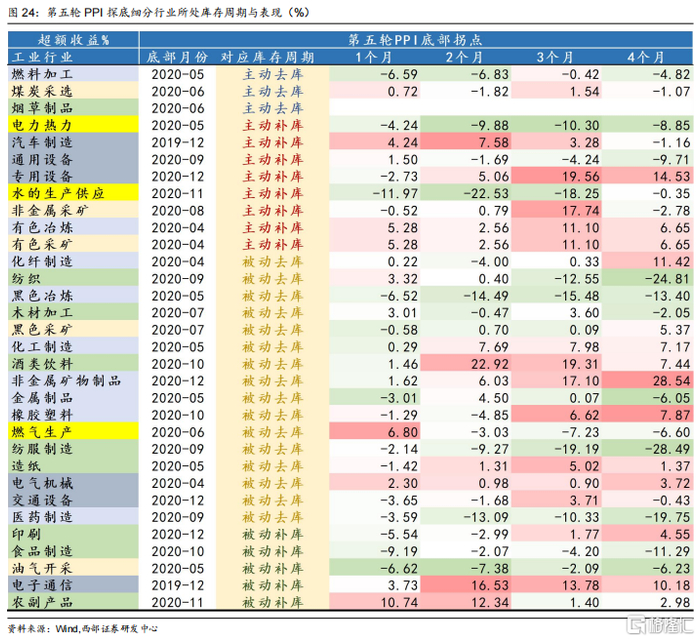

3.5 第五轮细分PPI见底,各细分行业所处库存周期盘点

3.5 第五轮细分PPI见底,各细分行业所处库存周期盘点

第五轮PPI见底,被动去库行业最多,主动补库行业表现最优。数据显示,第五轮PPI见底时,32支有数据的细分行业中有16支处于被动去库阶段,占比最多。其次分别为主动补库行业(8个)和被动补库行业(5个),主动去库行业(3个)数量最少。从表现来看,仅处于主动补库阶段的细分行业表现较好,PPI触底反弹后四个月较沪深300取得的0.6%的超额收益。

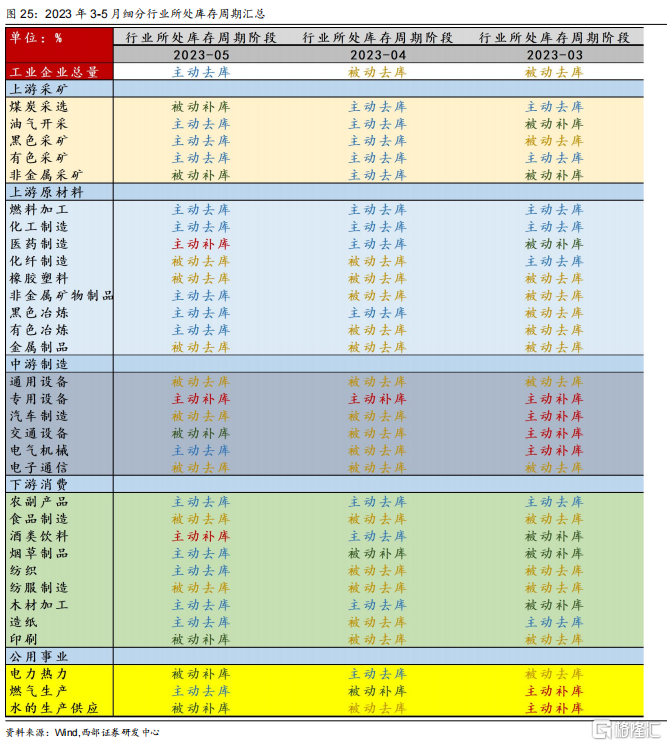

3.6 当前细分行业所处库存周期阶段盘点

3.6 当前细分行业所处库存周期阶段盘点

从库存角度来看,当前PPI探底回升条件也初步形成。根据前文总结,我们得知PPI探底回升时往往被动去库行业最多。而在报告《从库存周期看,哪些行业下半年值得关注》中,我们曾对当前各PPI细分行业所处库存阶段进行了总结。从3-5月数据来看,当前32支PPI细分行业中,平均有13支行业处于被动去库阶段,12支处于主动去库阶段,5支处于被动补库阶段,3支处于主动补库阶段。被动去库阶段行业数量已经最多,表明PPI探底回升条件初步形成,而展望未来,随着7月政策窗口逐步打开。下半年政策端发力促进经济平稳复苏,叠加商品价格触底回升,企业补库意愿或进一步提升,细分企业库存周期有望进一步向前轮动。

风险提示

风险提示

政策推进不及预期,国内疫情反复超预期,海外经济衰退超预期,产业发展不及预期。

注:本文来自西部证券2023 年 07月 16日证券研究报告《如果PPI见底回升?》;报告分析师:易斌、慈薇薇、张泽恩

最近更新小说资讯

- 特别推荐 收藏共读|朱永新:新教育实验二十年:回顾、总结与展望(上)

- 网红+直播营销模式存在的问题及建议

- 火星探测、卫星搜寻、星球大战,你有怎样的“天问”?

- 希腊男性雕塑 希腊人的美学,那里越小越好

- 枸杞吃多了会怎么样 成年人一天可以吃多少

- “妈妈和哥哥被枪杀后,我变成地球最后一个幸存者”:热搜这一幕看哭了……

- 节约粮食倡议书400字作文

- 祖孙三代迎娶同一个妻子,本以为是笑话,没想到却是真实故事

- 进击的中东,唯有一声叹息

- 唐山性感老板娘不雅视频曝光,少妇贪心,少男痴情!注定两败俱伤

- 【盘点】5G时代下,相关专业有哪些?

- 毁三观的旧案, 双胞胎兄弟交换身份与女友发生关系, 终酿伦理纠纷

- 腾格尔在当今乐坛的地位如何(腾格尔为什么能)

- 小贝日本游,11岁小七身材发育成熟,穿紧身衣有曲线,瘦了一大圈

- 甩三大男神前任,恋上有家室老男人拿下影后,她人生比电影还精彩

- 女英雄为国为民,先后嫁给3人,却落个精神崩溃服毒自尽

- 墨西哥超大尺度神剧,四对超高颜值情侣一言不合竟开启“换妻游戏”?

- 妈妈对小学孩子的成长寄语

- 面向未来的工程伦理教育

- 用大宝贝帮妈妈通下水道好吗

- 第36章:家庭伦理

- 华东师范大学心理学考研看这一篇就够了

- 李玉《红颜》 电影带来的世界44

- 微改造 精提升⑩ | “渔民画云码头”,探索传统非遗产业化发展新路径

- 清朝皇帝列表及简介 清朝历代皇帝列表