手机访问:wap.265xx.com

手机访问:wap.265xx.com30 岁前实现财务自由的人,都做对了哪些事?

本题已收录至知乎圆桌 30 岁人生攻略 ,更多「30 岁」相关话题敬请关注讨论,也欢迎进入知乎「真人图书馆」,借阅其他知友 30+ 的人生。

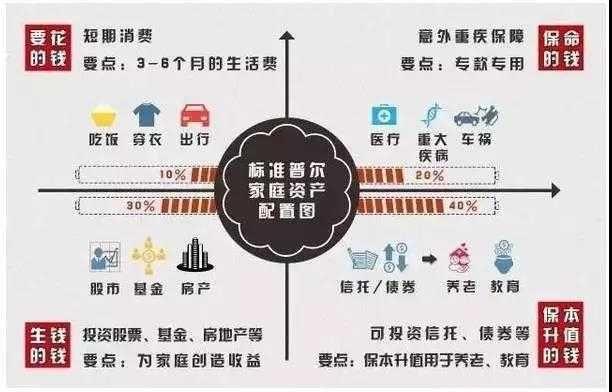

哈哈哈哈,毫无例外的我这个保险经纪人给出了这张图!咱先从这张图说起……

这张标准普尔家庭资产配置图,其实有点金融知识的人都能看出来,这里面是有点问题的,第一个象限“要花的钱”和第二象限“保命的钱”严格说,应该都是支出,属于负债项,而“生钱的钱”和“保值的钱”才是资产配置。其次,这个图没有考虑家庭的基本生活支出和收入之间的关系,也没有考虑时间在资产中的作用。如果真的按这个图来操作,起码对于一个月工资挣8千,房租交5千来的北漂一族就不可行……

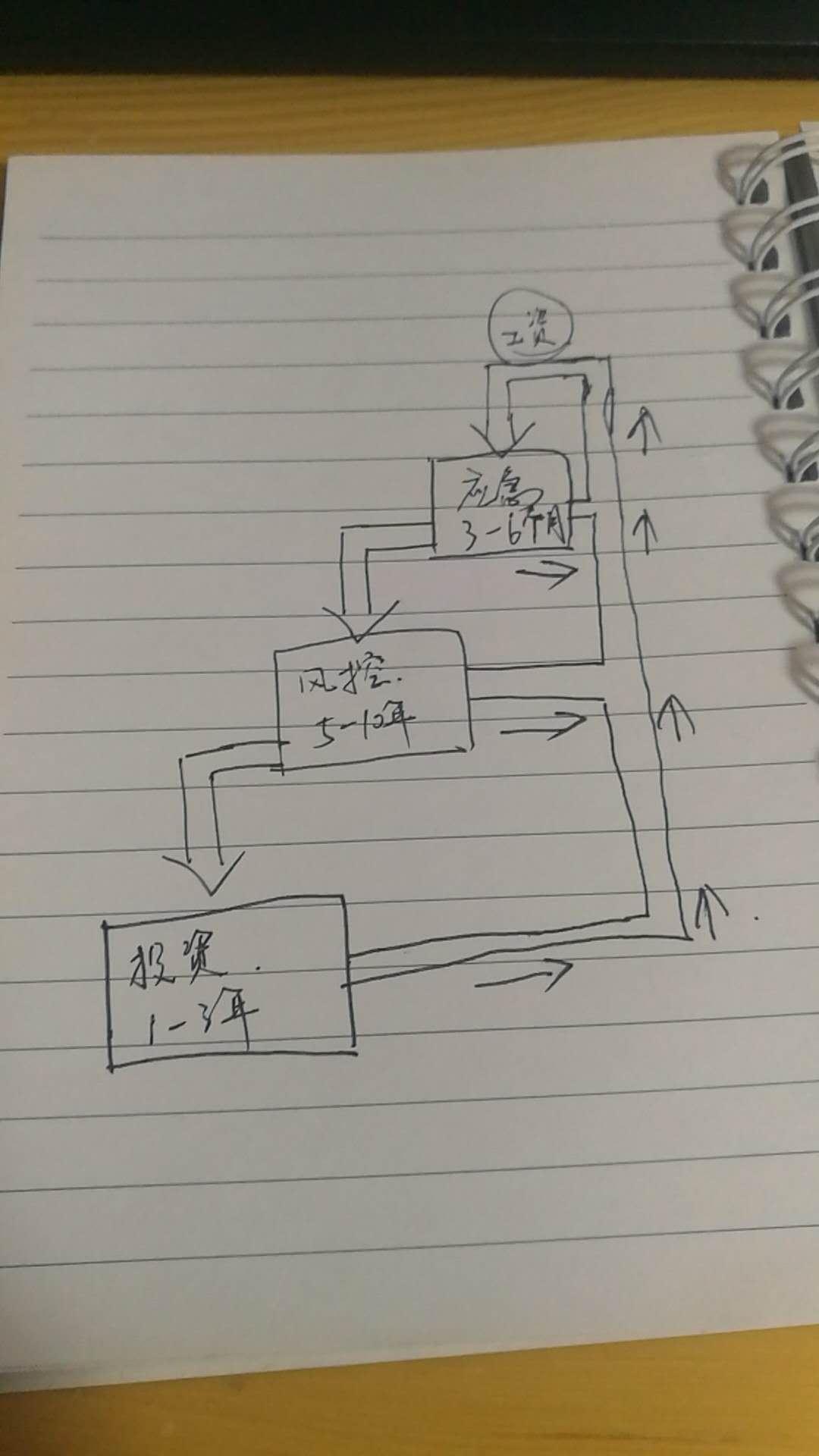

但是,这个图的思路很好,不管它是怎么来的吧,起码对于我们如何处置家里的钱能有个不错的建议。通过我的理解,我给它按照时间先后,从横向又重新整理了一下。

从这个图中,我们可以看出来,一切的投资理财,最初都是来源于一个稳定的现金流,最常见的就是工薪收入了。这个收入要用在吃穿住行等基本的生活开支中,只有能剩下盈余才能再往下一步走。

第一个账户就是应急账户,额度要有3~6个月的基本生活开支,要求是随用随取。它的作用是能负担临时的一般支出,也能在收入中断后有个时间过渡,不至于一下子陷入困境。这个账户看个人的工作性质可以灵活配置,像公务员这种工作稳定的工作,完全可以用信用卡来承担,而如果是不稳定的工作,还是有个活期储蓄更安全。如果这个月动用了这个账户,下个月发工资后要及时补充。对于很多高举及时行乐的月光族来说,这个账户的建立需要牺牲一些生活品质,不是那么容易做成的。如果卡在这里进行不下去的话,那么就不需要往下看了,提升自己努力挣钱吧!

如果已经有了第一个账户,那么我们可以着手建立第二个账户——风控账户。把还盈余的钱留下来一部分,这个账户的钱主要是用来转移我们不可承受的人身风险的,也就是用来配置人身保险。人身风险四大类:老、死、病、残,这些都能用相对应的人身保险产品来转移。留多少钱合适呢,一般是以年收入的10%为基准。有富裕的话,建议也不要超过20%,因为这样做,资本的效率会低很多,但是再少也不要低于5%,如果不够的话,还是那句话,努力挣钱吧骚年!有了保费的预算,保额买多少呢?对于一个成年人来说,身故保额起码以10倍的年收入为基准,生命无价上不封顶,最低也不要低于自己的负债。这么做的目的是保证一旦发生意外,不幸身故,起码留给家庭自己十年的年收入,给依靠自己收入维生的家人一个过渡期或者清偿给自己身上的负债,不给家人留下负担。比身故对家庭影响更大的是生病,这时候我们用到的钱,主要是两方面:一是看病的钱怎么来?一个是养病的钱从哪找?一般有医保的人,只需要一份一年几百的补充医疗险就能负担百万级别的看病费用,而养病的重疾险以癌症5年生存率为基准,自己权衡能负担5年自己的养病费用即可,也可以简单换成5年的年收入。

按小康家庭40%左右的恩格斯系数来说,一般我们再攒3个月左右就能把第二个账户做好了,剩下的几个月就可以把工资盈余的部分,用于第三个投资账户啦。这部分我也不是很专业,只能以自己的体会来写写,专业人士欢迎指证哈。首先关于投资,收益和风险是成正比的,高收益必然伴随着高风险的,我们一般老百姓能接触的也就是银行的理财、国债、货币基金、定投基金、股票、P2P等等银行和证券理财产品。在投资中只要能耐下时间慢慢积累早晚可以积少成多,就拿最稳定的货币基金来说,4.5%的年化收益,每月存入1千,复利增长5年就有6万8左右的本息。等资本达到一定程度,被动收入大于我们的基本生活开支,就能初步达成财富自由了。

最近更新科技资讯

- 22年过去了,《透明人》依然是尺度最大的科幻电影,没有之一

- 人类基因编辑技术及其伦理问题

- 不吹不黑,五阿哥版的《嫌疑人》能过及格线

- 论Lacan心理公众号的“双标”特质

- 猎罪图鉴:犯罪实录 女性伦理

- 清入关的第一位皇帝是谁,清朝入关后有几位皇帝?

- 描写露台的优美句子

- 谭德晶:论迎春悲剧的叙事艺术

- 中秋节的好词好句

- 《三夫》:一女侍三夫,尺度最大的华语片要来了

- 赛博朋克的未来,在这里

- 文件1091/721/2A:反概念武器实体的一封信件

- 尤战生:哥伦比亚大学点点滴滴

- 韩国最具独特魅力的男演员(安在旭主演的电视剧有哪些)

- 乃至造句

- 请保护好我们的医生,他们太难了

- GCLL06-土木工程的伦理问题-以湖南凤凰县沱江大桥大坍塌事故为例

- 黄金宝典:九年级道德与法治核心考点必背篇

- 【我心中的孔子】伟大的孔子 思想的泰山

- CAMKII-δ9拮抗剂及其用途

- 选粹 | 郑玉双:法教义学如何应对科技挑战?——以自动驾驶汽车为例

- 苍井空37岁宛若少女,携子送祝福遭热讽,下架所有视频母爱无私

- 日韩新加坡怎么对待影视剧中的裸露镜头

- 中西方文化中的颜色词

- 土豪家的美女摸乳师——关于电影《美人邦》