手机访问:wap.265xx.com

手机访问:wap.265xx.com重疾险有啥推荐的?

最近看重疾险,越看越难选,主要是保费觉得太贵不值当,而且需要考虑以下问题:

重疾险身故包括自然死亡吗 自然死亡可以赔吗1、广西

2、不需要身故,不需要终身

3、保到70/80都可

4、除癌症外,优先考虑轻疾的覆盖,次要考虑重疾覆盖。

5、优先考虑心、脑血管类和癌症类保障。

6、40岁,年保费不超过10000(带二次心脑血管癌症附加,不带则减保费)

看了热门的几个好像都没合适的,要不就是区域没有,要不就是捆绑了终身和身故导致保费高涨。

求助知友,有没有基本符合我要求的重疾险存在呢?

ps: 听说没有独立的心脑血管类重疾保险,否则用防癌险加心脑血管险代替重疾险也可以考虑。

重疾险:

二师姐不仅建议成年人必备重疾险,保额还要买足。

因为重疾险太实用了,如果确诊了合同里约定的重疾、中症或轻症,符合理赔条件的话,直接赔付一笔钱,而且赔的钱可以随便花。

但重疾险对健康要求也相对严格,不少人有了健康问题才想到买,已经买不了或除外承保了。

非标群体难买重疾险的朋友,这两款产品真的是福音。

1、超越1号。

超越1号是一款针对非标体的重疾险,最大的亮点就是核保尺度非常宽松。

超越1号是一款针对非标体的重疾险,最大的亮点就是核保尺度非常宽松。

比如甲状腺癌、肺结节、高血压、高血糖、抑郁症等容易拒保的常见病,满足一定条件,都有机会投保超越1号。

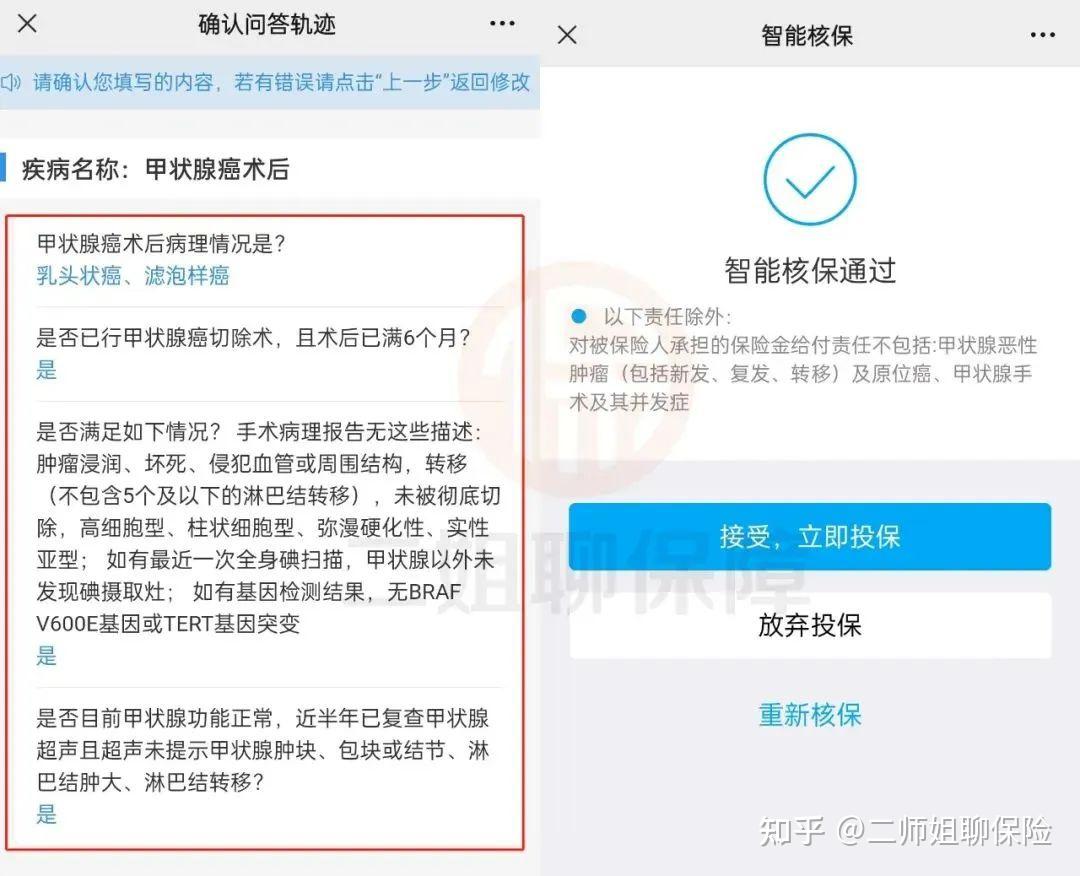

就拿投保困难户,甲状腺癌来说,超越1号的核保尺度就特别宽松。

就拿投保困难户,甲状腺癌来说,超越1号的核保尺度就特别宽松。

如果得的是甲状腺乳头癌或甲状腺滤泡状癌,手术后满6个月,近半年已经复查甲状腺超声,而且没有异常,就可以除外承保。

简单来说,只不保甲状腺恶性肿瘤及其原位癌、甲状腺手术及其并发症。

简单来说,只不保甲状腺恶性肿瘤及其原位癌、甲状腺手术及其并发症。

其他疾病都正常保障,正常理赔。

得了甲状腺癌,很多重疾险是直接拒保的。

有上面相关健康异常的朋友,建议试试超越1号的智能核保,体验很好,而且不会留下记录。

不过要注意:

超越1号自带身故责任,比达尔文7号这类消费型重疾险的保费要贵,适合预算充足的朋友。

2、康乐一生(易核版)。

它对非标体的朋友更友好,只有3条健康告知。

康乐一生(易核版)的健康告知

康乐一生(易核版)的健康告知

不需要体检,符合这3条健康告知,就可以直接投保。

而且它问的是1年内、2年内和5年内,是否有相关疾病的住院或手术史。

如果得了某种疾病,治愈超过5年了,就可以投保。

另外肺结节、甲状腺结节、肺结节、乳腺结节、乙肝大小三阳、高血压、糖尿病等常见病,只要通过健康告知,就可以投保。

而且不需要加费承保,也不会除外承保。

康乐一生(易核版)的投保年龄也非常宽松。

康乐一生(易核版)的投保年龄也非常宽松。

一般的重疾险,最高投保年龄是到55岁。

康乐一生(易核版),最高可支持投保到65岁。

但二师姐也要客观地说明白,康乐一生(易核版)和主流的重疾险相比有三处不足:

但二师姐也要客观地说明白,康乐一生(易核版)和主流的重疾险相比有三处不足:

一是只保重疾和轻症:

二师姐建议首选重疾、中症和轻症都能保的重疾险。

因为中症,是疾病介于重疾和轻症中间的状态,理赔率也很高。

康乐一生(易核版)只保监管要求必备的28种重疾+3种轻症,而且轻症只赔付一次,赔付20%保额。

二是最高只能投保40万保额。

二师姐一直说,买重疾险就是买保额,建议重疾险保额50万起步。

对非标体的朋友来说,无疑更需要多买保额,这个保额偏低。

三是含身故责任。

大家可能发现了,康乐一生(易核版)和超越1号一样,都自带身故责任。

而且康乐一生(易核版)最长只能选择20年缴费,每年缴费压力会大很多。

但二师姐还是推荐非标体的朋友投保,因为很多非标体的朋友可能买不到合适的重疾险,或是因健康异常被除外承保或加费承保等。

康乐一生(易核版)给了非标体朋友们一次机会,可以让自己和家庭不裸奔。

上一篇:心理咨询与治疗中道德伦理

下一篇:离婚时涉外房产怎么分?这3点分割原则,很重要!

最近更新生活资讯

- 反转再反转,这部科幻末世灾难片真的爽

- 快捷指令sky电影捷径库

- 2021《自然》年度十大人物:塑造科学,造福社会

- 千里单骑救萝莉却被捕,“正义使者”成了谁的牺牲品?

- 浪漫爱情励志人生 最震撼人心的十部日剧(图)

- 短篇小说(家庭伦理)

- 推动农业绿色低碳循环发展 推动农业绿色发展、协调发展

- 资料:成奎安电影作品《灯草和尚》(1992)

- 稻盛和夫《活法》1

- 合肥市第六中学2019-2020学年下学期2019 级高一年级线上线下教学衔接学

- 全网的电视剧,电影和动漫无偿观看(每年的都有哦)

- 理想国

- 刺激!梅州首部限制级伦理微电影《幻镜》网络首映!

- 男人为何迷恋女人胸部?

- 陆小曼与林徽因:都是富养的女儿,差别在哪里?

- 问题已被解决?

- 看了多少烂片,才找出这92部经典!

- 金高银:怎么从拿8个电影奖的怪物新人沦为了被众嘲的“资源咖”?

- 猎天下第2部:河阴之变

- 封神演义读后感100字(五篇)

- 又一部岛国神作,堪称校园版《权力的游戏》!

- 【全面解读】2022年以后,再无“国产”BCBA?

- 鬼文化(商代的帝王文化))

- 豆瓣9.2分年度第一佳片,每一秒都是夏日初恋的味道

- 社会的重器:性侵犯罪信息统一查询平台,还校园一片蓝天