手机访问:wap.265xx.com

手机访问:wap.265xx.com老牌游戏大厂无惧风浪,网易教育赛道增势迅猛

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

北京时间 2 月 25 日美股盘前,网易发布了 2020Q4 及全年财报。

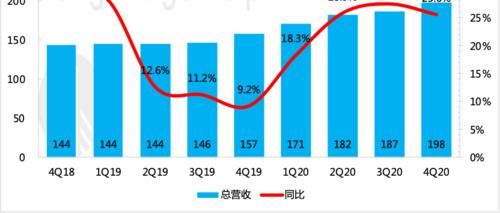

Q4 实现总营收 197.6 亿元人民币,同比增长 25.6%,基本符合市场一致预期 196.9 亿元(彭博)。实现经营利润 30.1 亿元,低于市场预期的 31.4 亿元,主要是由于营业成本率小幅上升所致。此外,公司董事批准一笔高达 20 亿美元的回购计划,有望在短期内提振股价。

从盘前交易来看,市场对该份成绩单持短期中性态度,截至发稿盘前微跌 0.19%

整体来看,网易Q4 业绩似乎没有令人惊喜的地方。但从具体业务的收入拆分来看,海豚发现常年来以游戏为主要看点的老牌互联网巨头,未来的新兴增长动力也已孵化出苗头:

(1)网易有道业务在 Q4 网易游戏整体表现略差的情况下迅速补缺,四季度实现同比增长高达 170%,环比增加 24%。

一般情况下,课外教育行业存在一定的季节性。在寒暑假期间报班火热,相应确认的学费收入也会在 Q1、Q3 暴涨,而在学生返校的 Q2、Q4 期间表现一般。但此次却打破历史常规经验,有道首次在淡季的同比增速高于暑期旺季。

海豚认为,2020 年疫情蔓延,由于倡导距离社交以及政府对聚集性活动的严加管控,推动了线下教育线上转化趋势,线上教育不再仅仅是一二级城市的主要教学方式,在需求和供给双方的驱动下,线上教育加速下沉。

(2)以网易云音乐为主导产品的创新业务,在 Q4 季度也实现了一定的超预期反转。本季度实现营收 53 亿元,同比增长 41.3%。值得一提的是,在线音乐市场由于虾米音乐在去年末的突然宣布关停,行业竞争格局进一步得到整合。

网易云作为除腾讯音乐之外的第二大国内在线音乐平台,很可能会收纳一些虾米音乐用户。而有着自己独特定位的网易云音乐,在去年以来多次进行高调露脸,自我营销以期实现一定程度的出圈。

海豚认为,虾米音乐关停效应还将持续。2021 年随着疫情的好转,经济的复苏,工作繁忙下用户的听音乐需求也在不断修复。TME、网易云音乐均有望在这一轮行业修复与行业整合的浪潮中获益。

(3)最后关于本季度的游戏收入表现:同比仅增长 16%,环比下滑,主要是四季度行业淡季以及网易新游不多所致。海豚认为,作为游戏行业龙头公司,虽然今年出现了不少优质的中小游戏厂商或工作室,但作为游戏收入占比高达 70% 的百亿营收大厂,随时都能具备丰富的产能以及多年积累的高价值游戏 IP,短期的波动无碍龙头地位。

从当前来看,4Q20 末以及 1Q21 上线的几款游戏,均表现亮眼。尤其是春节期间,《梦幻西游》系列手游表现一贯强势,除此之外,《率土之滨》、《阴阳师》也跻身流水 TOP10。未来 2021 年,网易目前还储备多款大 IP 优质手游,尤其是网易在海外市场的进展尤其迅速,在日韩等国反响尤盛。

因此对于网易未来一年的游戏业务,我们依然保持乐观。

最后,海豚总结一下我们对网易的逻辑判断:在游戏大盘长期保持稳定流水的情况下,教育或有望在短中期内加速突破。此外,短期内网易云音乐在虾米音乐的退出下存在获益机会。本季财报看点

(1)近年来网易加速游戏出海,表现亮眼。Q4 季度游戏业绩如何?游戏业务未来短期内即将排期上线的优质新游有哪些?

(2)虾米音乐的退出是否给网易云音乐带来用户增长?网易云未来的战略规划和相关指引?

(3)网易有道 Q3 暑期季再一次投入高成本来获客,以营销费用换用户的策略还将持续多久?在线教育预计何时出现业绩反转的拐点?

接下来海豚在对以上问题从本次财报中寻找答案一、整体业绩概览:营收保持强劲、稳定,成本略超预期

(1)收入端

网易 Q4 实现总营收 197.6 亿元人民币,同比增长 25.6%,基本符合市场一致预期 196.9 亿元(彭博)。

数据来源:网易财报、海豚投研整理

在具体的业务拆分中,创新业务增速迅猛,有道云业务继续稳步提升。而支柱业务——游戏业务,在 Q4 的占比中则罕见明显下滑。

数据来源:网易财报、海豚投研整理

(2)利润端

Q4 实现经营利润 30.1 亿元,低于市场预期的 31.4 亿元,经营利润率 15.2% 相比上季度稍有下滑。从成本费用结构上看,主要是由于营业成本率小幅上升所致。

数据来源:网易财报、海豚投研整理

从各业务的毛利率水平可以看出除了游戏业务一直保持在 65% 左右的高毛利水平之外,有道的毛利率在稳步抬升。而创新业务的毛利率水平一直保持在低位 18% 左右,此次整体毛利率的下滑由创新业务突然增势迅猛引起。

海豚认为,网易的创新业务主要包括网易云音乐、网易邮箱以及网易严选等业务。除了基本的服务器成本之外,主要的成本则为网易云音乐的版权购买成本。从而可以一窥得知,在虾米黯然离场之际,网易云在抓住机遇继续扩大投入。

数据来源:网易财报、海豚投研整理二、游戏业务:发行淡季影响流水表现,1Q21 季度存改善预期

从网易本季的游戏收入与行业整体收入对比来看,网易的流水表现一般甚至略差。但老游 IP 价值依然强劲,如《梦幻西游》系列、《大话西游》系列、《率土之滨》、《阴阳师》、《明日之后》以及《荒野行动》在日本市场连续霸榜 iOS 榜单的佳绩,在流水上弥补了四季度热门新游较少而形成的流水缺口。

数据来源:网易财报、海豚投研整理

数据来源:网易财报、海豚投研整理

而在 2021 年 1 月开始,网易开始陆续发布一些精品 MMORPG 手游。以 1 月 4 日上线的《天谕》为例,上线一个月后下载量一直在 TOP10 以内。

数据来源:七麦数据、海豚投研整理

不仅如此,在出海之路早已驾轻就熟的网易,通过代言日版《微微一笑很倾城》的方式在日本市场发行《天谕 OL》,复制一遍当初《倩女幽魂OL》的成功路径。目前日版《微微一笑》已于 1 月 15 日开播,预计将继续带动一轮新的《天谕 OL》热度

此外,春节假期一直是龙头手游的高流水红利期。此次春节期间,霸榜前 5 的仍然是以腾讯、网易系为主,10 月爆款手游《原神》却只有到大年初六才出现在 TOP5 榜单。

数据来源:七麦数据、海豚投研整理

未来即将推出的新品还包括:《忘川风华录》、《无尽的拉格朗日》、《指环王》、《超激斗梦境》、《倩女幽魂隐世录》、《哈利波特:魔法觉醒》、《暗黑破坏神?:不朽?》和《宝可梦大探险》等。

尤其是后三者,更多的是倾向于出海发行,经典 IP 叠加网易在 MMO 游戏领域一贯领先的游戏研发和运营能力,有望在 2021 年掀起一定的热度。三、创新业务:继续保持 Q3 的强劲,虾米音乐退出有望获益

Q4 创新业务继续高增长,同比 41%,与 Q3 基本保持同样增速。

数据来源:网易财报、海豚投研整理

而随着虾米音乐在去年底宣布关闭,以及 2.5 正式下线后,海豚认为在线音乐三巨头的稳定格局已不再,未来短长期下腾讯音乐与网易云音乐预计都将开始正面出击。

从今年起,网易云音乐就一改往年佛系的运营思路,开始高调在社交平台制造与网易云音乐相关的梗和热搜,频频出圈。

数据来源:Questmobile、海豚投研整理

海豚预计,未来二龙之争还将持续。除此之外,短视频平台的威胁也不可小觑。虾米的退出确实会让网易云音乐一定程度分食蛋糕获益。

但中长期下,如果要抵御同行的竞争,“打铁还需自身硬”,布局优质版权资源、自制原创版权内容仍然是未来各家平台长期生存下的基本法。四、有道:无视淡季,赛道拐点或在加速到来

在线教育行业一直是一个百家争鸣、百花齐放的局面。尽管有好未来、学而思等龙头玩家已上市,但几乎所有的在线教育平台仍然是一个烧钱的状态。

由于赛道的细分领域太多,不同年龄段、不同地域、不同性别甚至不同性格喜好的用户需求均存在一定的特定性,都可以跑出一个细分赛道来。到底什么时候才能烧出持续性价值,最后谁能跑出来,当前情况下谁都说不准。因此这个行业一直靠资本方持续性输血。

或许是游戏本业太过赚钱,网易在近几年多次缩砍自身业务时,有道依旧岿然不动。而这次疫情催化下的线上经济趋势,似乎给了在线教育一剂加速成长的猛药。

2020 年,有道收入全年保持在 100% 以上的增速。

数据来源:网易财报、海豚投研整理

而值得注意的是,Q4 历史经验上的淡季却在增速上超过了暑期旺季 Q3。其中在线课堂业务同比增长 208%,以 Dictionary pen 为代表的学习硬件产品同比增长 255%。

同时,海豚在 Q3 财报点评中提到,Q3 的高增长伴随着的是飙升的获客成本(销售费用),但 Q4 虽然实现了高增长,但是获客成本却并没有想象中那么高,在一定程度可能已凸显出有道的教育内容价值。

海豚认为,或许对于龙头教育平台来说,盈利的趋势拐点在疫情的催化下慢慢逼近了!未来我们将重点跟踪教育赛道的发展趋势,挖掘赛道预期反转下的投资机会。

数据来源:网易财报、有道财报、海豚投研整理

最近更新教育活动

- “创新创业+”教育新模式 让这所高职院校交出亮眼成绩单

- 田浩江×毛尖|《角斗场的<图兰朵>》:重新发现汉语呼吸系统

- 冠军诞生!

- 悬疑小说在网文平台走红背后《十日终焉》作者:我的写作是一场与读者的博弈

- 解读广州前三季度“成绩单”:新动能持续发力 发展质效稳步提升

- 辽宁科技大学机械工程自动化学院:推进产教融合 助力科技成果转化

- 全国现当代文学青年学者汇聚上海大学,深度讨论人文学术

- 揽胜运动:成都挑战者的聚集地

- 探索“有趣高效”课堂!郑州24中第十四届常规教学质量月活动启动

- 拼搏路上洒下如花歌吟

- 山东人社出台三年行动方案,完善工资收入分配有这些大招

- 近300件百年意大利展品在渝开展 展示欧洲艺术设计传承和发展

- 儿童友好|“竹够精彩”

- 报考托福有什么要求

- 高等教育高质量发展|遵义职院:提升办学质量 培养高素质职教人才

- 网售处方药监管趋严

- 玉米播种机“水土不服” 四川岳池破解乡村人才匮乏 引来的博士科研团队小试牛刀

- 2023秋季仲景健康节缤纷活动花式养生,中医药文化蓬勃绽放

- 原创中冠广州影豹2-1击败上海同济,将与彬州辉龙争夺一个冲乙名额

- 托福独立作文没写完

- 高考报名明日启动,这些重要事项须明晰!

- 让老年人都有幸福美满的晚年

- 创意展活力 数字赋新生

- 西南交大、石室中学与郫都区三方携手 西南交大实验小学揭牌启用

- 江门摩托车又回来了