手机访问:wap.265xx.com

手机访问:wap.265xx.com教育行业周报:教育部公布国家级在线教育服务认证标准,维持"强于大市"评级

机构:中信证券

评级:强于大市

核心观点

近期在线教育集体承压,我们认为行业正在经历从粗放投放获客到精细产品运营的过渡。在线教育行业处于渗透率快速提升进程,长期具备广阔空间,建议整体配置。此外,高教板块中“分类管理”带来的不确定性正在消除,独立学院转设提速,板块基本面较好且估值处于低位,建议积极配置。

市场表现:本周中信教育指数(A股自选)周内上涨 2.83%,跑赢沪深 300约 1.22pcts(+4.05%VS+2.83%),重点公司涨跌幅前三:中公教育(+6.98%)、美吉姆(+3.16%)、盛通股份(+0.72%);港股教育板块 30 家重点公司中 23 家上涨,涨跌幅前三: 民生教育(+14.29%)、睿见教育 (+11.11%)、 卓越教育集团 (+8.65%) ;美股中概股教育板块 20家公司中 14家上涨,涨跌幅前三:洪恩教育(+20.71%)、有道(+14.01%)、新东方(+11.60%)。

重点关注:教育部公布国家级在线教育服务认证标准,学而思网校、有道精品课、编程猫、学堂在线在内的四家在线教育机构获“5A级认证证书。“在线教育服务认证”由中国质量认证中心现代服务业评测中心与清华大学信息化技术中心共同研发,综合考察在线教育平台师资、人员、设备、环境等服务要素。

行业动态:教育部明确学校在遵循学科教学基本要求基础上,可自主安排教学计划、自主运用教学方式、自主组织研训活动、自主实施教学评价;上海学生就业创业服务网发布《2020 年非上海生源应届普通高校毕业生进沪就业申请本市户籍评分办法》。

风险因素:政策调整不及预期,行业竞争加剧的风险。

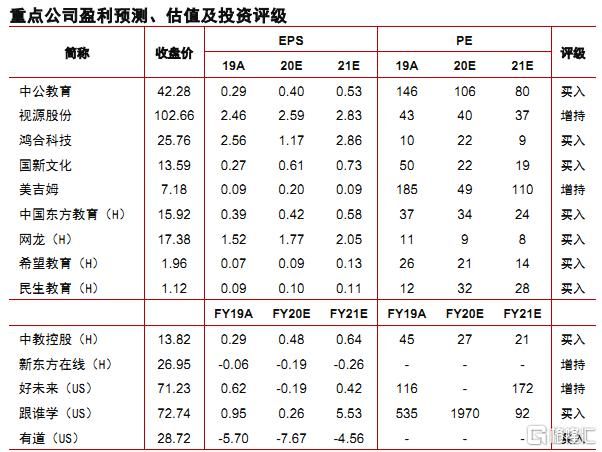

投资策略:政策是教育行业投资最基础逻辑,教育信息化、高等教育、职业教育政策风险小,建议作为核心配置板块;K12课外培训规范对行业发展是阵痛,利于龙头优势集中,建议配置龙头。基于此,推荐充分享受职业教育改革发展红利的职教龙头中公教育、中国东方教育;配置高教股:中教控股、希望教育、民生教育等;推荐龙头优势显著、成长空间看好的教育信息化龙头视源股份;推荐定位名师、服务出众并实现规模盈利的跟谁学;推荐拥有内容和获客两项核心优势的新东方在线;推荐以领先技术和优质内容为核心,辅以巨大的自有流量池提供支持的有道;关注K12课外培训龙头好未来,早教标的美吉姆的配置机会。

上一篇:RTE2020教育专场:实时互动如何帮助在线教育提升效率和体验?

下一篇:济南:"希望24热线"志愿者24小时守护生命和希望

最近更新在线教育

- 【无讼乡镇】安顺“无讼乡镇”再添一员

- 人才需求正旺 近年来硕士研究生考试报名人数屡创新高

- 外教入主 外援助力 辽宁女排新赛季展新气象

- 运动生涯辉煌,执教之路仍不一帆风顺!马琳下课悬念重重,刘国梁尽在掌握

- 济南市第二人民医院开展2023年度新入职员工岗前培训

- 湖南娄星:重教育人 办好人民满意教育

- 海选报名截止!中华经典诵读大会在全国掀起文化热潮

- 越西县多措并举强化“组团式”帮扶组织保障

- 津药达仁堂刘淑:做创新国药领跑者,推进中医药现代化

- 推进数字化赋能教学质量提升

- @东马跑友 2023黄河口(东营)马拉松赛健康跑参赛须知来啦

- 秋招火热 产业变迁引领就业新方向

- 出国的“不二”之选 | 力迈剑桥中学课程特色

- 东海县西双湖派出所:织密治安“防护网” 筑牢秋季“防火墙”

- CBA常规赛:新疆伊力特胜江苏肯帝亚

- 护航企业“走出去”服务人才“引进来”

- 厦门科学城·同安区首届科技服务节落幕 “同企云”平台上线

- 南邮师生来到办学发轫地,共上“行走的思政课”

- 被动陷入监护缺失怎么办?“养老监护人”可以自主选择

- 天津:孩子们在活力校园动起来

- 第二届北京城市更新论坛闭幕 1500万人打卡城市更新街区

- 700吨!中广欧特斯助力湖南化工职业技术学院热水系统改造升级

- 自考可以复核哪些成绩?

- 深圳中考球类项目重点考查什么?难度如何?记者实测→

- 超6.8万亿!山东前三季度GDP增长6%