手机访问:wap.265xx.com

手机访问:wap.265xx.com2022年PE数据盘点:多空交织 困境前行(下)

导语

2022年中国PE市场多空交织,虽有高成本、低利润支撑,但弱需求带来的压力令易跌难涨成为价格走势的主要特征;同时国产、进口、出口及下游开工不同指标表现出区别性走势。即将到来的2023年,竞争环境进一步深化,而供需承压仍是一个较为明显的特征。

成本:前高后降 创近五年高点

PE成本模型显示,油制、煤制、甲醇制成本均呈先涨后跌走势,其中油制成本大涨后略有回落,煤制成本下半年涨幅大于上半年,甲醇制成本涨幅略不及油制和煤制。2022年油制、煤制、甲醇制三种工艺成本分别在9451元/吨、8798元/吨、8226元/吨,较2021年同比上涨33.07%、11.18%、2.54%。其中12月份成本均呈不同程度降低,较11月份分别环比走低11.02%、7.86%、8.99%。

PE成本模型显示,油制、煤制、甲醇制成本均呈先涨后跌走势,其中油制成本大涨后略有回落,煤制成本下半年涨幅大于上半年,甲醇制成本涨幅略不及油制和煤制。2022年油制、煤制、甲醇制三种工艺成本分别在9451元/吨、8798元/吨、8226元/吨,较2021年同比上涨33.07%、11.18%、2.54%。其中12月份成本均呈不同程度降低,较11月份分别环比走低11.02%、7.86%、8.99%。

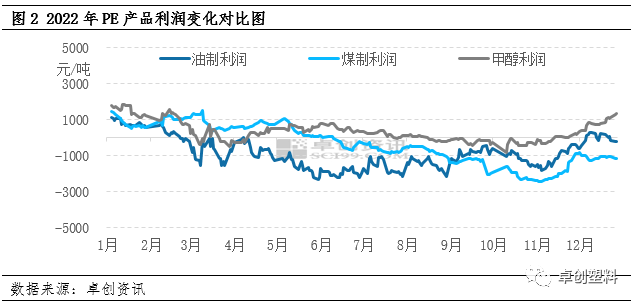

利润:利润持续下探 亏损运行

PE利润模型显示,2022年油制、煤制、甲醇制三种工艺利润分别在-879元/吨、-371元/吨、345元/吨,较2021年同比下跌160.35%、173.97%、35.74%。其中12月份利润均呈较大程度改善,较11月份分别环比上涨99.59%、45.48%、103.21%。以主流工艺看,油制最高利润为出现在1月份,最高在1108元/吨;最低值出现在5月底,最低在-2308元/吨;煤制利润最高点在3月上旬的1498元/吨,最低点在11月初的-2429元/吨;甲醇制利润最高点在1月上旬的1860元/吨,最低点在10月中上旬的-800元/吨。

内需:订单后劲不足 下游开工重心下移

据统计,中国PE表观消费量近五年复合增长率为6.73%,2022年表观消费量为3714万吨,同比增加0.44%,2021年PE产品受特殊事件及海外订单回落影响,年内表观消费量增长率由正转负,近十年首次出现同比,2022年伴随原料价格回落,及部分领域刚需补仓,表观消费量同比增长率重回正值区间,但增量仅在16万吨左右,这在整个消费市场基本可以忽略不计。

下游开工指标来看,2022年下游农膜及包装开工略不及往年,农膜生产除不可抗因素的影响,也受到企业利润不佳及农户换膜频次减少的影响,2022年全年平均开工率38%左右,较去年同比下降2个百分点;包装方面,受经济环境影响相对较大,2022年全年平均开工预计57%左右,较去年同比下降3个百分点,其中8月受高温天气等多方面因素影响,部分地区下游多数已放高温假,导致整体开工率水平有所下滑,后期随着高温天气影响逐渐减弱叠加传统生产旺季,下游开工率较快提升。

出口:历史高点 但总量占比有限

预计,2022年全年出口量预计在73万吨,同比增加21万吨,同比上涨43%。但占聚乙烯整体消费不足2%。2022年全年出口高点在6月,主要原因有以下两点,一是上半年全球各大区价差依然较大,且海运费逐步回落,出口套利窗口持续打开,刺激出口需求增加;二是华东部分区域特殊事件因素,港口通关、物流均受到一定影响,6月后逐步恢复,出口操作有一定延迟。

预测:供需双增 承压运行

展望2023年,聚乙烯市场供给扩能步伐延续,预计新增超过285万吨产能;同时,海外经济衰退逻辑下,进口量预计重归正向增长,叠加2022年新投产能产量释放,供给压力显而易见;需求方面虽有向好预期,但全球预期偏弱背景下,国内市场需求难言乐观,市场竞争较为激烈。从价值链角度,伴随能源端价格重心下移预期,上游盈利或有好转,但亏损运行状况一时难以逆转;而伴随着原料价格重心回落,及下游需求有好转预期,中间及下游加工企业利润或有好转,价值链或有转移。

即将到来得2023年,聚乙烯市场又降如何演变?市场参与者如何提前了解市场变化,把握行业发展脉络?新变化新形式下,中国聚乙烯市场得过去与未来,又呈现了什么样得特点?

聚乙烯(PE)市场年度分析报告及细分产品报告(LLDPE/LDPE/HDPE),4份分析报告从不同产品维度,呈现详细、全面的数据,附加详尽的市场分析;通过供需平衡研究行业格局变动,通过焦点事件解读行业发展趋势,通过价值链分析研判行业热点,还原真实的市场,分析并展望关注度高的行业动向。

上一篇:2022年成都职高录取分数线/报名条件

下一篇:2022湖南高校最新排名!中南大学稳坐“第一”,这所高校屈居第二

最近更新教育机构

- 赛意信息前三季度归母净利润1.28亿元 Q3净利端明显改善

- 浙江职业教育“变身”:学历覆盖本科 人才培养形式多样

- 中荷人寿荣获金羽翼奖“2023最佳寿险公司”奖项

- 儿童剧《半糖青春》开启第九届丝绸之路国际艺术节儿童戏剧周

- 牡丹江 多措并举多业融合

- “全力推进新时代双拥工作高质量发展”系列报道之一 红色基因代代传 鱼水之情今更深

- 部分招生单位发布2024硕士统考报名提醒,考生需及时自查

- 摆脱人口下降焦虑,提高人口素质是关键|新京报专栏

- 2023年下半年英语四级考试时间是什么?

- 排名实时更新,娄底阳光男性医院

- 警惕!已有小学生上瘾,家长立即排查!

- 非凡十年 超九成共建国家受访者称赞“一带一路”丰硕成果

- 2023USnews美国工科大学排名前十:MIT折桂!

- “宁王”业绩来了!释放这些信号

- 热力学经典教科书中一个现象级错误(III)——迟到的压力消磁效应

- 观政|国家数据局揭牌!下好全国数据“一盘棋”

- 如何提高托福听力的能力

- 用爱助推孩子展翅翱翔!普陀这位好老师你认识吗?

- 长沙卫生职业学院教师曾德昕:甘培沃土 静待花开

- A408寝室,全员保研!

- 对接全球资管中心建设,上海静安正打造一座“金融总部湾”

- 黄河上游好“风光”——青海加快清洁能源发展见闻

- 宝鸡:搭平台促交流 普特融合护航特殊儿童成长

- 重庆乡村学校少年宫辅导员心理健康培训来了

- 科技引领 勇创佳绩—交通市政公司科技创新成果斩获多项荣誉