手机访问:wap.265xx.com

手机访问:wap.265xx.com希望教育(01765.HK):内生外延确保业绩高速增长,维持”买入“评级,目标价3.20港元

机构:兴业证券

评级:买入

目标价:3.20港元

投资要点

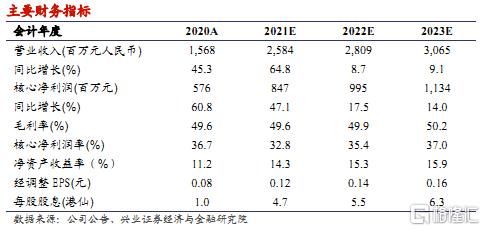

维持“买入”评级,目标价 3.20港元:希望教育继续通过内生+外延的发展模式扩张,现有学校提升运营效率和招生能力,同时抓住并购机会,扩大业务版图,目前学生数量达到 16所,学生总人数达到 19.5万人,同比增速达到38.8%,处于行业领先水平。我们预计公司FY2021/2022收入为25.8 和 28.1 亿元,分别同比增长 64.8%和 8.7%,调整后归母净利润分别为 8.5 和 10.0 亿元,分别同比增长 47.1%和 17.5%。公司目前股价对应2020/2021财年经调整利润的 15/13倍PE,估值处于较低水平。我们维持公司买入评级, 目标价3.2港元, 相当于2021/2022财年经调整利润的23/20倍PE,较现价有 52%的上升空间。

FY2020 年度业绩符合预期:希望教育变更财务财政年度,年报截止日由12/31调整至08/31, 可以更好体现学历教育服务的周期性。截止20200831的12个月,公司的营业收入15.68亿元,同比增长 45.3%,其中学费、寄宿费和其他收入的占比分别为 84%、6%和 10%;毛利为 7.8 亿元,同比增长54.2%,经调整纯利为 5.76亿元,同比增长60.8%,公司的毛利率和调整后净利率分别为49.6%和 36.7%, 较上年同期分别有 2.9和3.5个百分点的提升。公司业绩符合预期。

利润率稳中有升:公司2020财年毛利率达到49.6%,比上年同期提升 2.9个百分点;核心净利率 36.7%,比上年同期提升 3.5 个百分点。随着公司各学校利用率提升以及学校运营效率的提升,公司的利润率未来仍然有提升空间。

内生外延确保在校学生人数再创新高:截止目前,公司共运营16所学校,其中 6 所本科,8 所高职,2 所技师学院,年内新增 2 所学校。总在校人数达到19.5万人,同比增长 38.8%,学校的利用率由去年的 81.9%提升至86.9%。仅考虑公司原有学校的内生增长,学生人数同比增长 28.5%,显示出公司突出的运营和招生能力。

风险提示:教育政策变动;学校并购整合不及预期;招生及学费提升不及预期;VIE架构政策风险。

上一篇:在职场中,学历真的那么重要吗?职场提高自己的学历?

下一篇:“十三五”教育发展大家谈|发挥分类评价导向作用 努力建设职业教育强校

最近更新学历教育

- 首个无短板超短焦投影诞生?坚果O2超短焦系列以颠覆之名叫板激光电视

- 抢抓机遇、担当作为、勇争一流,推动高质量发展保持良好势头 武汉市扎实开展第二批主

- 早教机构、物业服务问题突出

- 第三届“一带一路”国际合作高峰论坛贸易畅通专题论坛取得丰硕经贸成果

- 人流榜单!沈阳人流医院哪家好排名“公开发布”沈阳人流好的医院公开

- 哈市开展“环卫工人安全作业”交通安全宣传活动

- 托福阅读试题陷阱解析

- 必须规范使用!中传文化管理学院发表十点倡议,引导广大学子规范使用AIGC

- 内心的渴望是与故土永远厮守

- 洛阳职业技术学院:医教协同培养基层健康“守门人”

- 山东青州:有温度,有力度,这样的教育真给力!

- 吉林省吉林市:发放购房补贴,打击抹黑唱衰楼市的不当言论

- 托福独立作文的结构

- 多国音乐家昆明共享“有一种叫云南的生活”

- 凝心聚力 有“备”而来

- 春城少年丨现场开题现场写文,五年级学生如何应对?

- 长沙市开福区清水塘江湾小学:用阅读浸润孩子们的童年

- 英国热门留学专业牛校推荐

- “红色沂蒙·时尚临沂”打造今日“琅琊榜”

- 贾丁:把山西医科大学爱尔眼视光学院打造成校企合作、培养人才的典范

- 青岛啤酒原料仓疑被工人小便污染,律师:可能涉嫌破坏生产经营罪,或处七年以下有期徒

- 今日辟谣

- “上海论坛2023”年会回归线下 倡导跨国界、跨学科、跨领域对话

- 重庆118名运动员出征第五届全国智力运动会 合川区将承办第六届全国智力运动会

- 一家3口全部感染!成人也会中招,有人肺部出现大片炎症……