手机访问:wap.265xx.com

手机访问:wap.265xx.com预见2022:《2022年中国纸制品包装行业全景图谱》(附市场现状、竞争格局和发

行业主要上市企业:(600567)、(002191)、(002228)、(002831)、(002303)、(605500)、鸿兴印刷(00450.HK)等。

本文核心数据:规模以上纸和纸板容器生产企业数量、纸制品包装行业产量、纸和纸板容器制造业营业收入

行业概况

1、定义

纸制品包装属于包装的一种,是指用纸和纸板等原材料,进一步加工制成纸制品的生产活动;并利用加工制造出来的瓦楞纸、纸板、纸箱、纸盒等进行相关行业产品包装服务的一系列活动。

纸制品包装产品种类丰富。按照形状、材料、功能及下游客户需求为分类标准,可分为如下几大类别产品。其中,以下游需求分类,可分为①易携带、较为轻薄,主要应用于日化用品与快消食品等领域的轻型包装;②强度高、缓冲性能好,主要应用于医疗器械与电子电器等工业领域的重型包装;③做工精致、图案精美、针对高端客户群,主要用于礼盒、奢侈品、高档烟酒等领域的精品包装。

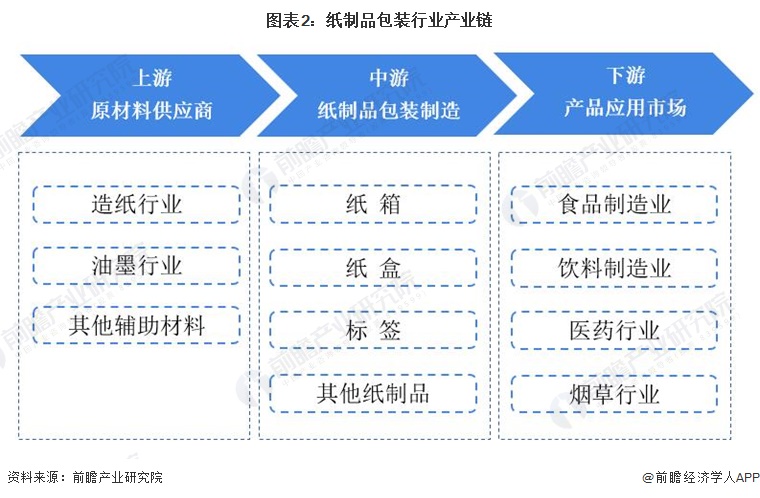

2、产业链剖析:具有“上游窄,下游广”的特点

纸制品包装行业具有“上游窄,下游广”的特点。纸制品包装行业上游为造纸、油墨和其他辅助材料行业,其中造纸为最主要上游行业;中游为纸制品包装行业;下游应用行业众多,包括食品饮料、家用电器、化工、日化、医疗保健、电子消费品等。

纸制品包装行业上游原材料行业中,造纸行业代表企业有、、、、等;油墨行业代表企业有科德教育、、、等。

中游纸制品包装制造行业代表企业有、劲嘉集团、、裕同包装、锦胜集团、新联通包装、包装、、鸿兴印刷等。

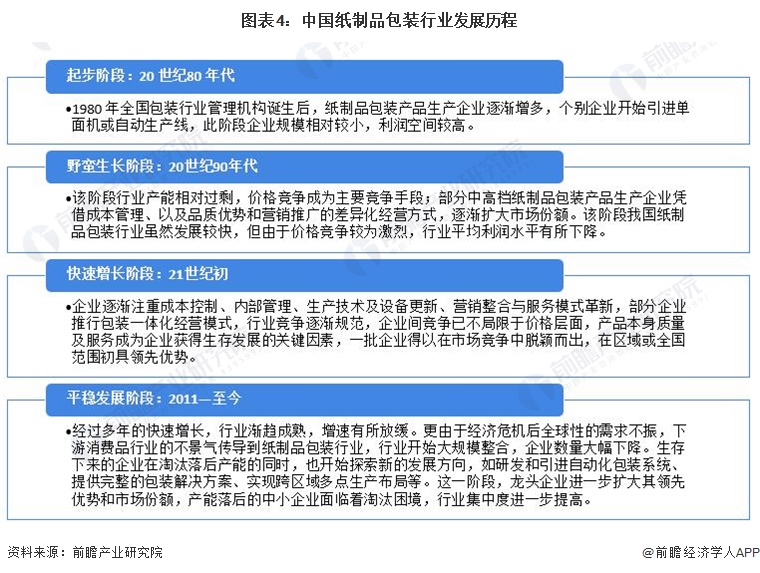

行业发展历程:行业进入平稳发展阶段

近几十年来,新型包装材料特别是塑料包材与容器在食品、饮料、工业品和日用品等的包装中得到越来越广泛的应用,纸包装市场形成相当大的冲击,但纸类在各种包装材料中的首要地位仍不可动摇。

目前,我国纸制品包装行业已形成完整、合理的产业系统,改革开放以来的发展历程可概括为四个阶段:

行业发展现状

1、规模以上企业超过2500家

由于我国纸制品包装行业厂商的进入门槛较低,且下游行业较广,大量小纸箱厂依附于本地需求而生存,行业内处于低端的中小型纸箱厂众多,形成了极度分散的行业格局。

根据中国包装联合会发布的《2020年纸和纸板容器行业运行情况》,我国纸和纸板容器行业规模以上企业共计2510家,较2019年增加58家。

2、瓦楞纸箱产量有所下降

从供给情况来看,2017年以来,中国包装行业整体供给量呈现震荡走势。根据中国包装联合会统计数据,2020年中国纸包装产量达8254.41万吨,其中,箱纸板与纸制品产量分别为1394.70万吨和6859.71万吨,分别同比增长6.67%和-2.35%。另外,作为我国纸包装产品中运用最为广泛的产品,纸制品下属瓦楞纸箱产量在2020年继续保持3000万吨以上水平,为3170.84万吨,同比减少3.31%。

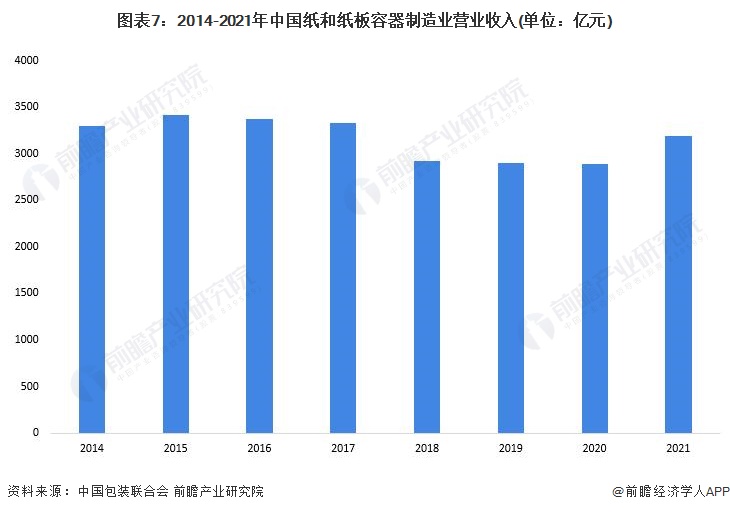

3、营业收入恢复增长

近年来,随着我国纸制品包装行业产业结构调整的深入,我国纸制品包装行业规模呈现下降趋势。2021年,我国纸和纸板容器制造业完成累计收入3192.03亿元,同比增长13.56%,结束了连续两年下降的势头。

行业竞争格局

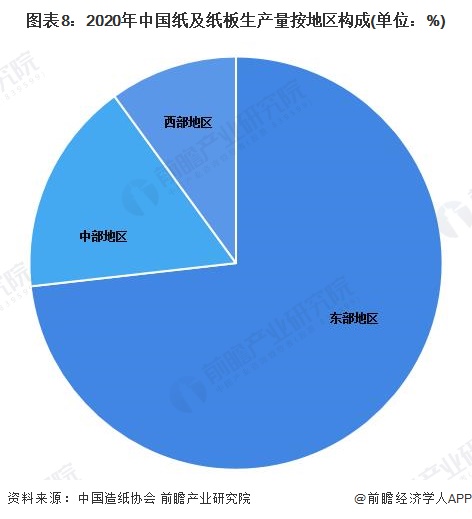

1、区域竞争格局:东部地区产量占比进一步提升

随着造纸原料政策和区域政策的调整,我国造纸工业逐步实现自西向东推移并优化产业布局。从东西部产业布局来看,东部地区产量占比进一步提升。据中国造纸协会调查资料,2020年我国东部地区11个省(区、市)纸及纸板产量为8243万吨,占全国产量高达73.21%;中部地区8个省(区)纸及纸板产量为1889万吨,占全国产量的16.78%;西部地区12个省(市、区)纸及纸板产量为1128万吨,占比10.02%,均与2019年基本持平。

与造纸工业主要集中在我国东部地区类似,我国东部沿海地区在纸制品包装工业领域也处于绝对领先地位。据中国包装联合会统计数据显示,2020年,我国主要纸制品包装产品产量前五地区大部分位于东部沿海,其中箱纸板产量排在前五位的地区依次是福建省、安徽省、广东省、河北省以及山东省,五省箱纸板合计产量占全国产量的64.07%;纸制品产量排在前五位的地区依次是广东省、浙江省、福建省、湖北省以及四川省,五省纸制品产量合计占全国产量的48%。

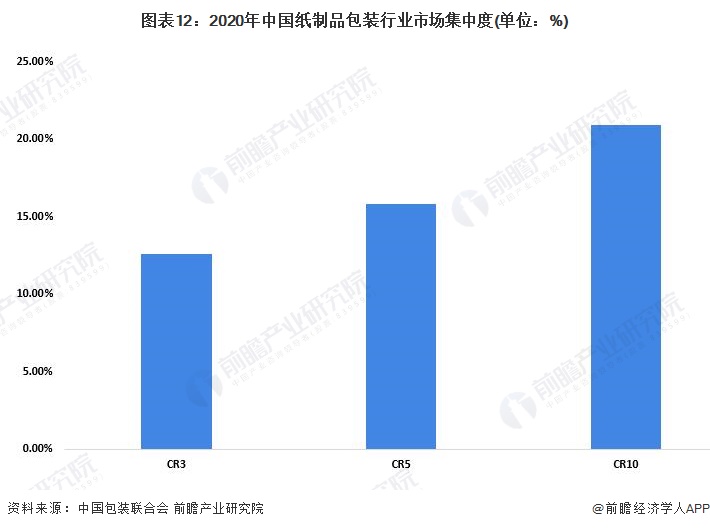

2、企业竞争格局:竞争格局分散

根据中国包装联合会发布的“2020年度中国包装百强企业排名”,在纸包装行业中,胜达集团有限公司收入最高,市场份额为4.43%;合兴包装排名第二,市场份额为4.16%;裕同包装排名第三,市场份额为4.00%。

我国纸包装行业中小企业占比超60%,CR5市场份额仅为15%左右,CR10仅为20%左右。竞争格局分散主因:行业人力密集,印刷设备虽具备一定的资本壁垒,但中小厂商凭借低廉的人工成本仍可存活,行业进入门槛仍然较低;产品对运输成本敏感,存在100-150km 运输半径,导致中小厂家区域割据;下游需求来自消费电子、烟、酒、化妆品、保健品等多个行业,需求分散导致行业发展初期集中度难以提高。

行业发展前景及趋势预测

1、2027年市场规模有望达到3780亿元

长期来看,下游行业尤其是IT电子类产品,及电子商务的迅猛发展,仍将带动纸包装行业高速扩张。加之纸包装行业下游面对周期性与非周期性的多个行业,市场广阔而分散,自身调节能力强,优质企业通过产能扩张、降低成本、提升产品质量与服务等方式有望获得较高的利润回报。预计2022-2027年,行业规模以上企业营业收入经过调整后有望重回低速增长轨道,到2027年,国内纸和纸板容器制造业市场规模预计将达3780亿元。

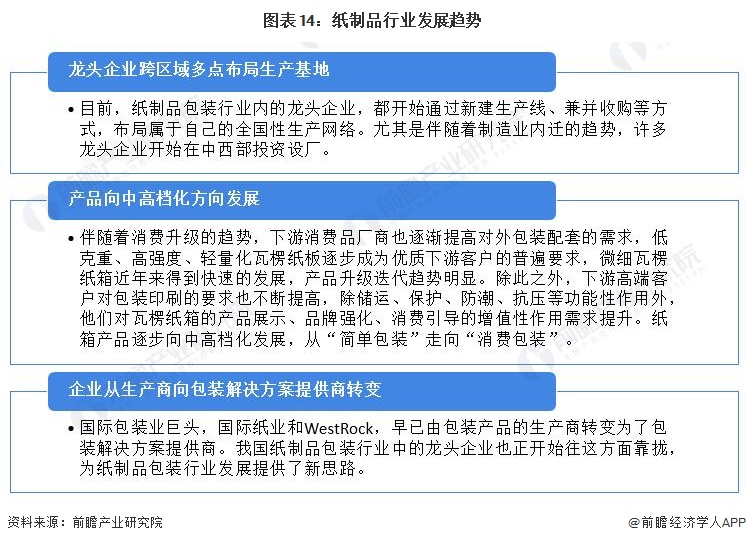

2、产品将向高端化、品牌化发展

未来我国纸制品行业的发展趋势如下:

以上数据参考前瞻产业研究院《》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

最近更新健康教育

- 注意!这种东西“入侵”校园,已有小学生上瘾!专家紧急提醒→

- 英国本科心理学多少学费

- 亮相!第60届高博会!

- [浦东]澧溪中学: 用好教育惩戒这把“戒尺”

- 重阳节吃糕去,闵行颛桥糕会全面回归

- 武强县周窝镇开展重阳节爱心志愿服务活动

- 继“网”开来|我校学子参与2023年国际网联世界网球巡回赛青少年年终总决赛志愿服

- 河北遷安:多樣形式開展交通安全教育宣傳

- 青海各地全力推进基本公共卫生服务工作提质增效

- 汇聚育人合力 助力学生成长

- 静待花开,每一粒种子都值得等待

- 用我们的“青春”,描绘我们的济南

- 2023年浙江一级造价师打印准考证时间:10月23日-27日

- 托福听力考试的步骤-流程-程序

- 龙向洋:履职尽责 担当作为 为加快建设现代化新蓝山贡献计生协力量

- 美翻了!用“型”打开山师

- 论坛实录|易延友:二审纠错何以可能

- 蕲春一小区自筹20余万资金,共谋共建扮靓美丽家园

- 拼音“o”读“喔”不读“窝”?回应来了→

- 成都心理咨询去哪儿做?成都心理医院排名前十名单

- 漯河:全省团体第一名!

- 海天味业股价业绩“双杀”!市值蒸发5000亿,经销商半年“跑路”416家

- 留学美国申请资料怎么写

- 湖南:打造“法治湘西”样本 护航生态旅游

- 自考是先报名然后再学习吗?