手机访问:wap.265xx.com

手机访问:wap.265xx.com高教职教系确定性行业机会下,中国通才教育(02175)值得打新吗?

教育行业作为一个刚需行业往往具备较强的抗周期性。其中,在保就业、促经济的大环境下,民办高校作为我国专升本、中职等承接主力,正为我国优质教育资源供应做出重要贡献。

除物管企业集中上市外,自2017年以来,港股教育板块也迎来上市潮,各家港股教育公司股价自上市以来均有较高涨幅。而在高教板块而言,港股的学历教育企业在受到2020年疫情的冲击下依然展现出较强的增长性,高教业绩兑现。

近日,港股教育板块即将迎来又一高教企业挂牌上市。据智通财经APP了解到,山西省民办高等教育机构中国通才教育(02175)于6月30日-7月8日期间正式招股,拟发行1.25亿股股份,每股发行价3.16 - 4.38港元,最高集资达5.48亿港元,并预计于7月16日正式挂牌上市。

据了解,2011年,中国通才教育所经营的山西工商获教育部批准升格为中国山西省第一所民办本科学院。而随着公司于7月16日完成挂牌,中国通才教育则将晋升为“山西民办高教第一股”。

山西民办高教龙头标的 基本面稳健

招股书显示,中国通才教育旗下的山西工商学院为中国山西省排名第一的民办高等教育机构,按全日制学生收生总数计,公司在山西省所有民办高等教育机构中排名第一,于2020/2021学年的市场份额为15.6%,市占率不低,作为港股唯一的山西高教股属稀缺性标的。

目前,公司已完成初始资本投入,于龙城校区及其后北格校区兴建教学大楼、宿舍及学生活动大楼。如今,山西工商学院下设的龙城及北格两个校区总面积达约481504平方米,建筑物的总建筑面积则约377556平方米。

在山西工商升格为山西第一所民办本科学院的近十年来,学院学生人数由8000名学生翻倍增至逾17000名。所有就读该学院的学生均为全日制学生,其中绝大部分就读生均为寄宿生。师资方面,截至2020年底,公司共雇佣全职教师558名及兼职教师544名。

据智通财经APP了解到,山西工商学院现共通过其12个二级学院向本科生提供学士学位项目,包括会计学、工商管理、计算机科学与技术及学前教育等在内的36个专业,共提供超过1000个课程。

其中,在专业设置上,公司的课程设计相较公立大学而言更注重与当前就业市场之间的契合度,专注于提供应用型课程;同时也非常注重视鼓励和培养学生的创业实践技能。

在往绩记录期间内,学院设置了15个新专业及一个专业方向,包括城市管理、健康服务与管理、数据科学与大数据技术、汉语国际教育、互联网金融、酒店管理、航空服务艺术与管理及人工智能等。未来,学院还有5个拟开设的新专业已于2020年2月获教育部批准,包括跨境电子商务、护理学、运动康復、烹饪及营养教育以及戏剧及影视艺术设计,计划于今年9月开始向学生提供。

此外,公司还将校内5517.4平米的总建筑面积专用于百余个学生创新创业项目的孵化,共有60名创业及就业导师提供指导,其中已有逾30个项目发展成为学生创业企业。

与此同时,公司还通过建立行业脉络及校企合作计划为学生提供实训环境和就业支援,包括与各行业企业联合制定课程组合设置、于校内兴建实训基地以及邀请行业专家并协助为学生安排实习实训机会等。截至目前,公司已于超过100家企业建立合作关系,创建约115项校企合作计划。

在上述多管齐下的措施作用之下,山西工商学院的就业率表现也显著高于行业平均水平。其中,根据弗若斯特沙利文报告,相较2019年山西省民办教育机构的平均初次就业率约为73.5%及全国的78.2%,公司同年的初次就业率约为90.8%,在山西省所有民办高等教育机构中以毕业生初次就业率计排名第一,在全国也处于领先水平。

由此,公司于近三年间在业绩表现方面也呈现出持续稳健的基本面。2018-2020财年,公司营收分别达到2.67亿元、2.66亿元和2.71亿元,每学年总招生人数分别达16278人、16616人、17233人。

同时,与已上市民办高教同行相比,公司在盈利性上也呈现高毛利、高净利的特点。2018-2020财年,通才教育毛利率分別为64.0%、59.3%及60.5%,净利率分别为54.1%、51.7%、52.7%。安信证券曾将通才教育与港股已上市五大单体民办高校进行对比,公司的定价能力、盈利能力、规模体量在五大单体民办高校中均居首位,基本面良好。

民促发落地助力估值提升 拟內生、外延双线扩张

当前,高教在我国仍为一项稀缺性资源,国家财政教育经费占GDP比重低于全球平均水平,且高校数量较发达国家亦有明显差距。在公办高教资源紧缺的背景下,民办教育为我国优质教育资源供应做出重要贡献。

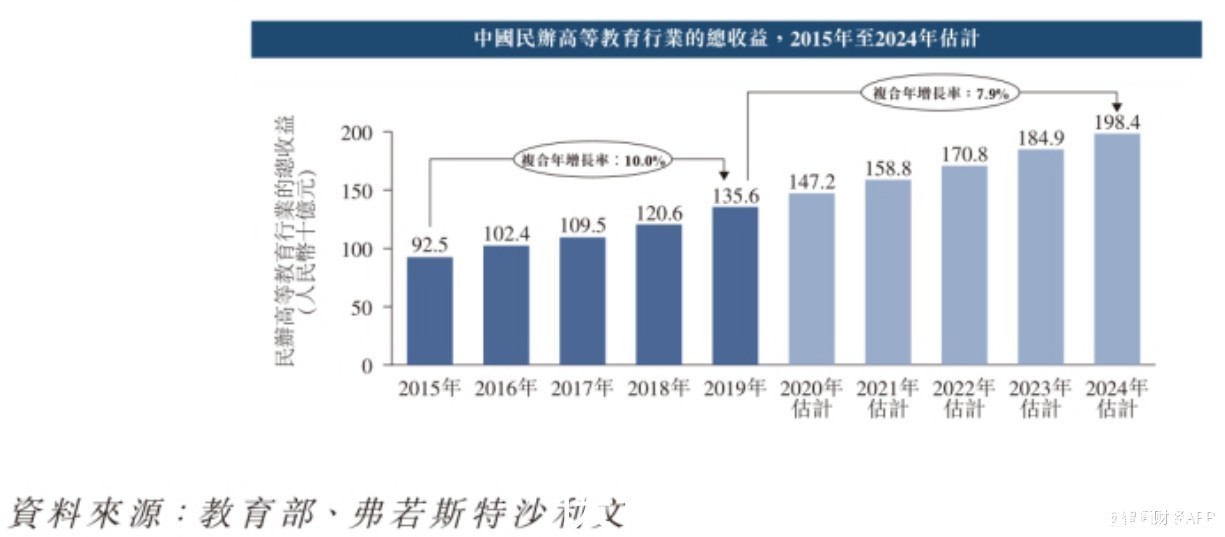

据弗若斯特沙利文报告,2015-2019年间,我国民办高等教育行业的总收入规模不断增长,由925亿元增至1356亿元,复合年增长率为10.0%;预计于2024年将进一步增至1984亿元,2019-2024年仍将保持复合年增长率为7.9%的高速增长。

与此同时,在学费方面,我国民办高等教育的平均每年学费由2015年的人民币11346元增加至2019年的人民币14245元,复合年增长率为5.9%,预计于2024年将增至人民币18535元,即2019年至2024年的复合年增长率约为5.4%。

其中,据弗若斯特沙利文报告,山西省民办高等教育的平均每年学费及杂费于2015年以6.0%的复合年增长率增至2019年的10190元人民币,预计于2024年将达13250元,2019-2024年复合年增长率约5.4%,反映公司未来发展空间仍较为广阔。

而今年五月,随着新版《民促法实施条例》的正式落地,民办高等教育行业也进一步迎来政策红利的发展黄金期。相较2018年送审稿,此次正式条例对此前市场对高教企业主要担忧的VIE架构、关联交易、集团化办学、资产收购的合规性予以了开放态度,确认并肯定了民办高教企业的发展路径。

其中,条例中未对外商举办或实际控制非义务教育阶段的民办学校有所限制,意味着高教公司有境外上市的可行性;去除集团化办学描述,未对兼并收购、加盟连锁、协议控制营利性及非营利性非义务教育民办学校、集团办学旗下学校数量进行限制;允许实施职业教育的公办学校举办或参与举办实施职业教育的营利性民办学校,鼓励实施职业教育的民办学校。

整体来看,随着《民促法》靴子最终落地,港股高教职教公司面临的潜在政策风险得以正式扫除,在民办高等教育行业各类运营模式及扩张路径下,无论是对营利性还是非营利性学校的发展扩张都不作限制,也将更有利于行业整合,进一步提升板块估值。

在此背景下,中国通才教育也在招股书中强调了其未来以内生及外延并购为两条主线的发展扩张计划。其中,在内生增长方面,公司将继续改善两个校区设施进行扩容,包括计划在位于北格校区开展第四期建设工程,将为该校区增加约73129.5平方米的总拟定建筑面积,并将包括一座教学大楼(总拟定建筑面积约17766.5平方米)、一座图书馆(总拟定建筑面积约48653平方米)及一座体育馆(总拟定建筑面积约6710平方米),计划于2025年底前将收生人数增至2万名。

而在外延路径上,公司将就增长潜力巨大的民办高等教育机构收购和投资或地块收购寻求合适机会。其中,就收购或投资民办机构而言,将主要围绕山西省、华北其他部分(不包括内蒙古)及中国东北地区总收生人数在5000名学生以上及年收入达1亿元人民币或将获学校举办者选定为营利性民办学校的高等教育服务机构。

据弗若斯特沙利文报告,截至2019/2020学年,华北地区(不包括内蒙古)及中国东北地区分别各有30至35所高等教育机构,可满足公司通过并购来扩张收生和收入的目标。

就收购额外地块规划而言,公司计划于山西省寻找合适的土地,最理想为毗邻公司龙城及北格校区总占地面积不少于10万平方米的土地。

在板块估值方面,相较送审稿,此次实施条例对于民办高教给予了更多支持,确认了高教企业资产整合、VIE模式、集团化发展的可行性。据兴业证券表示,截至今年6月11日,港股教育2021财年动态PE达12.7倍,相较同期美股教育公司2021财年平均动态PE为123.2倍,考虑到行业增长确定性强+政策向好+现金牛属性,高教版块估值仍有巨大上升空间。

考虑到公司整体业绩基本面良好,盈利能力处于领先地位,随着《民促法》的贯彻落实执行,加上受惠于山西省对民办高等教育和技术人才的市场需求日增,行业板块估值具备提升潜力,中国通才教育则有望于上市后把握巨大增长机会。

上一篇:澳洲成峰高教(01752):周玉燕将辞任公司联席公司秘书

下一篇:换个角度看排名!2021年度泰晤士高等教育年轻大学排名揭晓

最近更新高等教育

- 常州春江街道:凝聚银发力量 为高质量发展添彩助力

- 【重阳警营】长大后,我成为了您

- “上海奶奶”沈翠英离世 曾捐450万元建小学 家人称将传承其爱心

- 没有高中毕业证能参加成人高考吗

- 北京城建集团高质量共建“一带一路”

- 17场活动走进高校,“大学生戏剧周”助学子看见世界

- 澳大利亚硕士留学一年制的大学

- 9月豪华SUV销量盘点!销冠是奥迪Q5L,销量前五中有三台理想

- 安信信托原董事长王少钦被终身取消金融机构高管任职资格 公司已更名为建元信托

- 邵东市周官桥乡:深化“一月一课一片一实践”,让组织生活走实走心

- 浙江师范大学附属小学积极倡导清廉文化,引导学生树立廉洁意识

- 重磅!2024年度泰晤士世界大学学科排名公布

- 云南2018年自学考试报考须知

- 期货供需形势分析,多品种短期震荡有望回落,唯尿素仍坚挺

- 高淳建发集团国邦公司圆满完成省住建厅考核

- 自考学习形式有哪几种?

- 提升凝聚力 助力新发展

- 从“印象”到“画像”

- 国考报名截止!这些岗位为何“零报考”?

- 播出预告丨上海市奉贤区教育学院附属实验小学:劳动教育也需要创新

- 正在阅读:崩坏星穹铁道金人旧巷市廛喧活动攻略 崩坏星穹铁道金人旧巷市廛喧活动怎么

- 【“双争”进行时】社团活动乐趣多 百花齐放展风采

- 「网络防诈」警方解读:各类诈骗的特点汇总!电信网络诈骗的四大误区!

- 2023年下半年中小学教师资格考试面试报名将于11月8日开始

- 鹭卓玩游戏助跑成绩无效,赵一博与兄弟汇合上演套路与反套路!