手机访问:wap.265xx.com

手机访问:wap.265xx.com行业首家全年盈利,深挖51Talk(COE.US)长期价值

连续五个季度盈利,为行业内首家实现全年盈利,51Talk(COE.US)向市场证明其商业模式的可行性,且有可能成为在线教育行业的“盈利标杆”。

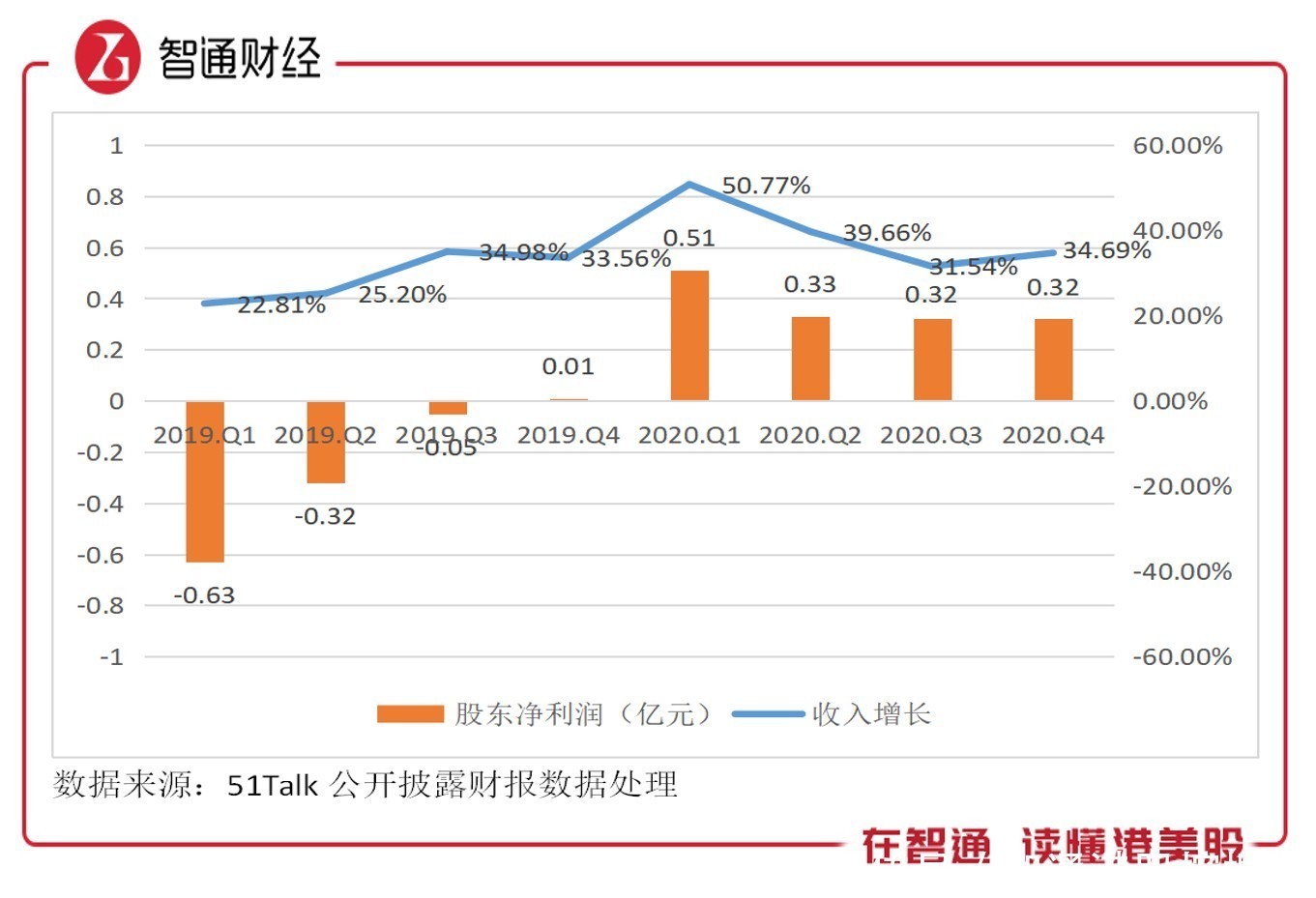

智通财经APP了解到,3月5日, 51Talk发布2020年Q4及全年业绩,Q4收入5.35亿元,同比增长34.7%,创下历史新高,实现净利润0.32亿元,连续五个季度盈利,全年收入20.54亿元,同比增长38.92%,全年净利润1.47亿元。截止2020年12月,该公司活跃学生数量35.38万名,同比增长37.6%。

51Talk于2016年6月登陆美股市场,是第一家在美上市的在线教育企业,2019年以来,该公司股价触底反弹,2020年大幅上涨,期间最高涨幅超4倍,成为中概教育股里表现最出色的“明星股”。该公司于2020年四个季度全部实现盈利,也给了价值投资者持续追投的底气。

实现盈利后,51Talk要走的路还很长,主要有两个维度:一是成长之路,作为行业龙头,拥有各要素优势,包括技术、产品及规模等优势,将在行业快速增长中获取更大的市场份额;二是盈利之路,持续性盈利,引导行业商业模式转型。市场资金拥抱龙头,该公司或将持续受到资金追捧。

行业首家全年盈利的头部玩家

在线教育是将教育内容由线下转移到线上的模式,相应的K12在线教育覆盖学前教育、小学教育、初中教育以及高中教育,2014年开始,行业就进入了发展高峰期,诞生了多家不同赛道的龙头企业。51Talk专注于青少儿英语教育赛道,10年的发展稳固行业龙头,根据极光大数据报告,该公司市场份额以46.6%大幅领先。

K12在线教育行业每年保持双位数的增长水平,为追求规模成长,行业实现盈利的不多,而51Talk是在整个在线行业里为数不多的,既保持了高成长,也实现盈利的标的之一。51Talk近五年收入复合增长率达到48.9%,并于2019年Q4开始实现盈利,已实现五个季度持续盈利,2020年全年净利润1.47亿元。

51Talk凭借深厚的办学积累、良好的成长性、盈利性以及优异的投资回报等优势,获得市场认可,入选《2020最佳中概教育股榜单》。入选的教育股中有11家,大部分是提供线下培训的,比如好未来(TAL.US)、新东方(EDU.US)及精锐教育(ONE.US)等,而专注于线上科目作为发展赛道的,有网易有道(DAO.US)、跟谁学(GSX.US)以及51Talk。

网易有道学科项目包括语数英,针对的学生群体包括K12学生、大学生、研究生以及上班族,作为平台提供精品课程,跟谁学针对K12提供多品类课程,包括K12课程、语言培训以及从业考证等,而51Talk的专注于英语课程,是唯一一家专注于青少年英语线上教育,且拥有大量海外教师队伍的企业。

虽然赛道不同,但目的都是为了赚钱,不赚钱的生意不是好的生意,从美股在线教育同行中,51Talk盈利表现无疑是最突出的,那么51Talk为何能够实现持续盈利呢?

从Q1-Q3,该公司的三项费用合计均低于毛利率水平,而Q4基本持平,加上其他收入贡献,实现了盈利。

在线教育核心成本一般都为教师的课酬成本和学生需求群体的获客成本,51Talk主打菲教,师资成本处于行业偏低水平,毛利率高于行业,2020年Q4毛利率为72.7%,按季度整体处于持续上升的趋势。获客成本主要体现在销售费用,2020年Q4该公司销售费用率53.2%,远低于行业水平。

以跟谁学等同行数据看,销售及推广费用占据费用大头,大部分同行该费用超过毛利率水平,是影响盈利的核心,如果大幅度减少广告投放,理论上可以实现盈利,但会削弱规模成长。51Talk实现了规模成长和盈利的平衡,在规模经济效益下,除了销售费用外,行政费用率及研发费用率也在持续下降。

实际上,一家公司是否盈利要看其商业模式,51Talk连续五个季度实现盈利,向市场证明了其商业模式可行性,以及在行业的优越性。

“三驾马车”驱动规模成长

规模驱动是该公司盈利的核心的因素,但规模成长不仅仅需要公司有好的业务战略定位,还需要提供好的产品,品牌得到市场认可。51Talk以产品+服务+效果三驾马车共同驱动公司规模成长,并实现了规模化利润。

51Talk聚焦青少年英语培训教育,以普惠教育+聚焦青少一对一+菲教作为业务战略,2018年进行了品牌拆分,并升级换新,明确聚焦菲教青少一对一领域,2020年Q4一对一业务收入4.8亿元,同比增长49.8%,收入贡献达89.7%,同比提升9.1个百分点,往季收入贡献均超过80%,占据着绝对比重。

在产品端,51Talk为学员提供定制化产品,课程设计基于CEFR (欧洲语言共同框架)、CCSS (美国共同核心州立教育标准)以及互动教学形式设计,并根据用户年龄段对0级别的课程进行了重新编排,将0级别用户细分为0级别低幼、0级别小低(小学低年级)、0级别小高(小学高年级),按照不同年龄段孩子的接收习惯和认知方式,编排不同的课程和互动模式。

值得注意的是,2020年疫情期间,该公司发现三四线城市低幼段学员量增加,且同年龄段学生与一线城市学生差距较大,为此专为低幼年龄段(3-5岁)的学员特别研发了level k课程,加入歌曲、动画视频、互动游戏等多个课程模块,模块课程上线后低幼段的转化率大幅度提升。

该公司对学员提供的是“自主预约”,而非固定的排班制度,因此家长在选择师资、时段上的主动权,这种服务模式最大化尊重消费者意愿的表现,得到家长们的认可。

在技术端,51Talk自主研发的具有新一代音视频技术的真人在线互动教学平台AirClass系统,可以智能实时感知学生的上课反应,提醒网络和电脑的畅通指数,通过利用语音识别、视觉识别、背景分离等新技术不断提升上课体验。最后老师和家长细化的"魔镜大脑",是系统基于51Talk顶尖的全闭环大数据采集技术和庞大的原始数据积累,能够精准采集学生学习数据,帮助孩子实现精准化和个性化教学。在前不久,51Talk还收购GKid,通过高度互动的动画和图画书为儿童提供创新的人工智能驱动的在线英语课程。技术赋能平台上的课程更具吸引力,带动产品及服务效率提升。

而在课程服务上,选用高性价比的内容,帮助更多家庭有效降低了校外教育门槛,在其多年的市场培育下,越来越多家庭更愿意选择这种高质量的能力辅导。外教服务除了配备了外教的1对1教学外,还在跟踪服务的中教辅导、全面提升听说读写的能力,在孩子学习期间给予最全面的服务。

教育服务需要有教学成果展示,以体现教学实力。智通财经APP了解到,51Talk联合团中央举办青少儿英语演讲比赛“中华少年说”,致力于帮助优秀的孩子站上世界舞台,用英语对话世界。为学员提供录制顶尖综艺节目的机会,让孩子真正做到“口语好,学习棒”,从小丰富人生阅历,开阔视野。

此外,51Talk学员黎子琳和陈鹤途登上第25届联合国气候变化大会的舞台,发表英文演讲,倡导熊猫保护,减排减塑,得到人民日报、新华社、中央电视台等各大媒体的关注和正向报道。而这些教学成果输出也给该公司带来良好的品牌口碑,而品牌效应也吸引更多的学员到平台学习。

上述“三驾马车”是51Talk活跃学员持续增长的基础,2020年Q4,该公司活跃学员数量为35.38万名,按季度持续爬升。品牌效应形成无形的推广,为该公司节省较大的市场开支,自2018年以来,该公司市场推广费用逐年锐减,使得获客成本明显下降。

活跃用户的持续提升,叠加付费用户意愿加强,带动该公司业绩规模高增长,近五年收入复合增长率高达75.7%。

该公司行业地位稳固,根据极光大数据报告,51Talk的月活跃用户规模远高于行业水平,以100.16万户的月活稳居行业龙头,月活排名前五的有VIPKID月活84.63万户,平安好学月活39.29万户,伴鱼少儿英语月活26.07万户,瓜瓜龙英语18.36万户,DADA英语月活8.67万户。此外,51Talk用户人均使用频次也显著高于其他玩家。

在过去几年,51Talk实现了业绩的高速增长,核心在于精准定位一对一的菲教战略,打造差异化的产品及服务,获客能力得到显著提升,稳居行业龙头。而进入2021年,该公司将以产品+服务+效果为“三驾马车”,通过内容及品牌效应吸引流量并提升付费用户转化率,或将继续保持高增长水平,站稳行业增量增长和存量挖掘的领跑地位,进一步扩大市场份额。

估值具较大提升空间

从行业来看,K12在线教育2019年市场规模为2727亿元,用户规模2467万人,近五年复合增长率分别为22.1%和15.6%。根据中科院的报告,英语学科在K12在线教育的需求非常大,远高于其他学科,此外,三线及以下城市和乡村地区的中小学生及家长选择英语学科的比例显著低于一二线城市。

行业梯队分化明显,第一梯队内玩家的差距逐渐显现,格局较明朗,第二梯队的玩家之间的竞争比较激烈,行业用户向头部品牌集中。根据中科院报告,51Talk的市场份额以41%大幅领先,用户未来对其使用意愿同样最高,51Talk用户打动指数64%位居第一,说明品牌从用户知晓到使用的实际转化能力。

51Talk在行业内的龙头优势明显,不管在市占率、用户评价还是学习效果表现上,都在行业中独占鳌头,势必在高速增长的行业中持续占领更大的市场份额。

综上看来,51Talk为行业首家实现全年盈利的公司,在行业方面起到了标杆性的存在,该公司季度持续盈利也证明其商业模式的可行性。该公司菲教战略具有成本优势,“三家马车”驱动规模成长,丰富的产品供给及高质量的服务得到用户高度认可,在行业高成长下,其未来前景可期。

该公司毛利率稳定在70%以上,净利率提升空间将取决于销售费用率的下调空间,行业没有可参照的“销售费用率”对标物,但以模式成熟的龙头来看,比如同样是英语培训的新东方,该公司销售费用率往季在10-15%区间,若以此对标,51Talk利润率至少可提升30个百分点。未来五年,若以行业增长水平测算,该公司收入规模将超过40亿元,以30%利润率测算利润将为12亿元。

该公司在资本市场受到资金追捧,2019年以来虽然涨了很多,但估值仍具有吸引力,目前的市值为5.28亿美元,仅为测算未来五年收入(PS)的0.85倍,净利润(PE)的2.84倍,估值较低。随着销售费用率下降,利润将持续增长,该公司盈利水平继续引领行业,估值存在较大提升空间。

最近更新幼儿教育

- 枣庄市庆祝建队节暨流动少年宫15周年和科普大篷车特别活动走进

- 原创光荣!女排2米副攻从985名校毕业,照毕业照鹤立鸡群化身小巨人

- 探索“大中小贯通式创新人才培养”,博导指导高中生学术研究

- “荆门政法先锋”系列事迹(十八)|他,是“游走的”司法所所长,也是村里的“灭火器

- 在今日凌晨进行的一场欧冠小组赛中,曼城3-1击败年轻人

- 上海:世界技能博物馆11月7日起正式对公众开放

- 国考2024岗位表发布,招录3.96万人

- 电信业务发展稳中有升,5G用户和基站数量呈快速增长趋势!

- 四川宜宾:三大举措提高优待证含金量

- 浅析小学数学课堂教学的有效性

- 曾立新率团赴澳门高校访问并参加内地与澳门产学研合作路演对接会

- 湘潭下摄司大桥建设有条不紊 2025年6月或达通车条件

- 【品质新生活】涉及玩具、教育、婴童用品领域……一波展览将在本周开展

- 托福机经是什么

- 美国宾夕法尼亚大学宣布决定:将追授林徽因建筑学学位

- 共设22站!全长约28.6公里!23号线建设迎新进展,此外……

- 京津冀密集发布多项协同举措,涉及国土规划、康养合作等

- 「东莞市技师学院专业风采」④中西式面点:匠心追梦 师生在各类大赛中频频获奖

- 诗画乐至,岂止农桑跫音或乡音的侠骨柔情

- 广东2024年普通高考报名问答(六)

- 为新时代干部教育培训工作高质量发展提供制度保证

- 正观漫读丨嘴刁的信阳男人

- 巴以冲突升级,油价向好“开足马力”

- 小商品城正式发布全球首个商品贸易领域大语言模型

- 南充文旅產業煥發新氣象